年金Q&A

更新日: 2026年06月24日

- 年金のしくみや請求手続きについて

- 本来支給の老齢厚生年金について

- 退職年金(年金払い退職給付)について

- 老齢厚生年金の支給の繰上げについて

- 老齢厚生年金の支給の繰下げについて

- 死亡の手続きおよび書類の提出先について

- 未支給年金について

- 遺族厚生年金について

- 障害厚生年金について

- 年金の支給停止について

- 源泉徴収票について

- 扶養親族等申告書について

- 年金支払通知書について

- 変更届関係について

Q(質問)をクリックするとA(回答)が表示されます。

年金のしくみや請求手続きについて

老齢厚生年金は、何歳から支給されますか?

原則、65歳から支給されます(厚生年金被保険者期間があること、受給資格期間(厚生年金被保険者期間や国民年金の加入期間等)が10年以上あることが必要です。)。

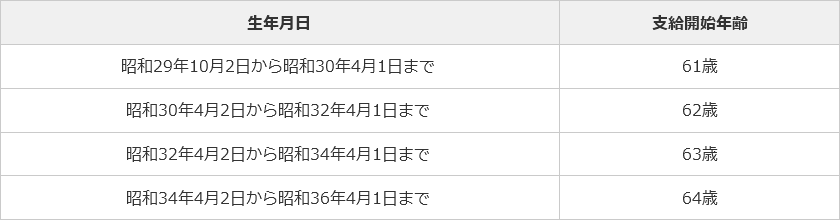

なお、昭和36年4月1日まで生まれの方で一定の要件(厚生年金被保険者期間が1年以上あること、受給資格期間が10年以上あること)を満たす方については、65歳より前に特別支給の老齢厚生年金が支給されます。この場合の支給開始年齢は、生年月日に応じて変わり、下表のとおりです。

老齢厚生年金についての詳細は、65歳までの年金のしくみ、65歳からの年金のしくみをご参照ください。

老齢厚生年金の請求手続きはどのように行えばよいでしょうか?

老齢厚生年金の支給開始年齢に到達する月の2、3カ月前に、最後に加入していた年金制度の実施機関(当共済組合や日本年金機構等)から請求書類を送付します。

案内にしたがって必要事項を記入し、添付書類を整えたうえで、支給開始年齢に到達する誕生日の前日以降に請求書を提出してください。

請求手続きの詳細については、老齢厚生年金の請求をご参照ください。

老齢厚生年金を支給開始年齢より前に、繰り上げて受給することはできますか?

一定の要件を満たしている方は、60歳から支給開始年齢に到達するまでの間に、老齢厚生年金の繰上げ請求を行い、その請求を行った翌月分から老齢厚生年金を受給することができます。なお、年金額は繰り上げた月数1カ月当たり0.5%減額され、この減額は生涯続くなどの留意事項があります。

受給要件や留意事項の詳細については、年金の支給の繰上げをご参照ください。

現在、特別支給の老齢厚生年金を受給しています。間もなく65歳になりますが、何か手続きが必要ですか?

65歳になると、特別支給の老齢厚生年金を受給する権利は消滅し、65歳からの老齢厚生年金と日本年金機構から支給される老齢基礎年金を受給する権利が発生します。このため、65歳以降も引き続き老齢厚生年金を受給するには、新たに権利が発生する老齢厚生年金の請求手続きが必要となります。

なお、65歳からの老齢厚生年金には、支給繰下げ制度がありますので、65歳から受給するか、66歳以降に繰り下げるかを選択することができます。65歳になる前に「年金請求書(老齢厚生年金)」を送付しますので、選択の上、提出してください。

詳細については、65歳に達したとき(特別支給の老齢厚生年金受給者の方)をご参照ください。

65歳から支給される老齢厚生年金を繰り下げて受給する制度があると聞きました。どのような制度ですか?

65歳に達したときに老齢厚生年金の請求をせず、66歳以降に老齢厚生年金の繰下げを申し出ることにより、申し出た月の翌月分から繰り下げた月数1カ月当たり0.7%増額した年金を受給することができます。ただし、65歳から繰下げの申出をするまでの間の年金の支給はありません。また、遺族の年金等を受給している場合には、繰下げの申出をすることができないなどの留意事項があります。

詳細については、年金の支給の繰下げをご参照ください。

年金受給権者が亡くなった場合、遺族厚生年金を受給できるのはどのような人ですか?

遺族厚生年金を受給できる「遺族」は、年金受給権者が亡くなったときに、その方によって生計を維持されていた方のうち下表に該当する方が対象です。

優先順位1から4までのうち最も順位の高い方が受給できます。

| 優先順位 | 遺族 | 要件など |

|---|---|---|

| 1 | 配偶者(夫または妻)・子 | 夫は、年金受給権者の死亡時に55歳以上の人に限ります。 子は、18歳に達する日以後の最初の3月31日までの間にあり、かつ婚姻していない方、または 20歳未満で1級または2級の障害の状態にあり、かつ婚姻していない方に限ります。 |

| 2 | 父母 | 年金受給権者の死亡時に55歳以上の人に限ります。 |

| 3 | 孫 | 18歳に達する日以後の最初の3月31日までの間にあり、かつ婚姻していない方、または 20歳未満で1級または2級の障害の状態にあり、かつ婚姻していない方に限ります。 |

| 4 | 祖父母 | 年金受給権者の死亡時に55歳以上の人に限ります。 |

なお、遺族厚生年金の権利が発生するのは、受給資格期間が25年以上ある老齢厚生年金の受給権者が亡くなられた場合などの受給要件を満たしている場合となります。

詳細については、遺族の年金のしくみをご参照ください。

年金受給権者が亡くなりましたが、未支給年金を請求できるのはどのような人ですか?

年金受給権者が亡くなられたときに、生計を同じくしていた3親等内の親族がいらっしゃる場合、未支給年金を請求することができます。請求できる方の順位は、配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族の順です。

未支給年金を請求することで、年金受給権者がまだ支給を受けていなかった年金や、亡くなられた日より後に年金受給権者の口座に入金された年金のうち亡くなられた月分までの年金を受け取ることができます。

未支給年金を請求できる方がいらっしゃらない場合、死亡届を提出していただくことになりますが、死亡後に年金受給権者の口座に入金された年金があるときは、その分を後日お返しいただくことになります。

詳細については、亡くなられたときをご参照ください。

本来支給の老齢厚生年金について

特別支給の老齢厚生年金を受給していますが、65歳以降の年金について教えてください。

65歳に達したときは、「特別支給の老齢厚生年金」の受給権が消滅し、「(本来支給の)老齢厚生年金」を受けることができます。

併せて、退職共済年金(経過的職域)、老齢基礎年金および退職年金(年金払い退職給付)を受けることができます。

【注記1】

- 「(本来支給の)老齢厚生年金」は、「報酬比例部分の額」に併せて、「経過的加算の額」 および「加給年金額(要件を満たす対象者がいる場合)」が含まれます。

【注記2】

- 老齢厚生年金を受けるためには、以下の全ての要件を満たしていることが必要です。

(1)支給開始年齢以上であること。

(2)厚生年金被保険者期間が1月以上であること。

(3)受給資格期間が10年以上であること。

- 退職共済年金(経過的職域)を受けるためには、上記の老齢厚生年金の受給要件を満たしているほか、平成27年9月以前の1年以上引き続く組合員期間があることが必要です。

- 退職年金(年金払い退職給付)を受けるためには、一定の要件を満たしていることが必要です。

詳細は、「年金払い退職給付のしくみ」の「退職年金」をご参照ください。

65歳以降の年金の手続きについて教えてください。

在職中の組合員の方(公立学校共済組合の厚生年金保険に加入中の方)か、それ以外の方かにより異なります。

<在職中の組合員の場合>

対象者が65歳に達する月までに、以下の手続き書類が公立学校共済組合各所属支部から送付されます。

手続き書類の送付時期は、所属支部により異なります。

書類の提出先は、公立学校共済組合各所属支部となります。

<それ以外の方の場合>

対象者が65歳に達する月の3カ月前(生年月日が偶数月の場合は4カ月前)に、以下の手続き書類が公立学校共済組合本部から送付されます。

書類の提出先は、公立学校共済組合本部となります。

【注記1】

手続き書類は以下のとおりです。

(1)老齢厚生年金・退職共済年金(経過的職域)「年金請求書(老齢厚生年金)」

(2)老齢基礎年金「年金請求書(国民年金老齢基礎年金)」

【補足】

公務員共済組合以外の公的年金制度に加入したことがある方(国民年金、厚生年金、日本私立学校振興・共済事業団などに加入したことがある方)は除きます。(日本年金機構から請求手続きの案内が届きます。)

【注記2】

退職年金(年金払い退職給付)に関する手続きは、「退職年金(年金払い退職給付)の請求」をご参照ください。

過去に公務員共済組合以外の公的年金制度へ加入していたか分かりません。

確認方法を教えてください。

過去の記録や書類(年金手帳等)で不明な場合には、年金事務所等で勤務先の名称、勤務時期等により確認してください。

他の実施機関で脱退手当金又は退職一時金を受給したことがありますが、年金制度に加入したことになりますか。

全額一時金として清算されているときは、年金制度に加入していることにはなりません。

不明な場合は加入されていた共済組合等の相談窓口に確認してください。

退職後、非常勤で働いたことがありますが、日本年金機構の厚生年金保険に加入していたのか分かりません。

確認方法を教えてください。

給料明細で、厚生年金の保険料が引かれていたかどうか確認してください。

それでも分からない場合は、勤務先の給与担当に確認するか、お近くの年金事務所で勤務先の名称、勤務時期等を照会してください。

過去に国民年金に加入したかどうか分かりません。

確認方法を教えてください。

最寄りの年金事務所に確認してください。

定年前に退職し、配偶者の被扶養者になったことがありますが、年金制度に加入していたことになりますか。

国民年金第3号被保険者に該当している可能性がありますので、最寄りの年金事務所に確認してください。

老齢基礎年金の繰上げまたは繰下げについて教えてください。

「繰上げ」は、本来65歳で請求する老齢基礎年金を、60歳から64歳の間に請求し、減額された老齢基礎年金を受給する制度のことです。

また、「繰下げ」は、65歳で請求せずに、66歳以降に請求することにより、割増された老齢基礎年金を受給できるという制度です。

【注記】

老齢厚生年金の受給権発生前に老齢基礎年金の支給を繰り上げる場合には、老齢厚生年金の支給も同時に繰り上げなければなりません。

老齢基礎年金の繰下げ支給は、老齢厚生年金の支給開始と同時である必要はありません。

(複数の実施機関の厚生年金加入期間がある場合で、老齢厚生年金の支給を繰り下げたときには、全ての実施機関の老齢厚生年金の繰下げの請求を同時に行う必要がありますが、老齢基礎年金は、老齢厚生年金とは別に繰下げの請求を行うことができます。)

関連リンク

老齢厚生年金額に加給年金額が加算されるのは、どのような場合ですか。

加給年金額は、厚生年金被保険者期間が20年以上(注記1)である方で、加給年金額対象者(注記2)がいる場合に、加給年金額加算時期から加算されます。

【注記1】

2つ以上の種別の厚生年金被保険者期間を有する場合は、全ての厚生年金被保険者期間を合算して「20年以上」となるときに、原則として最も加入期間が長い実施機関から支給される老齢厚生年金に加算されます。

【注記2】

加給年金額対象者とは、加給年金額加算時期に、年金受給者によって生計を維持されている方で、次のいずれかに該当する方です。

- 65歳未満の配偶者(配偶者については、届出をしていなくても、事実上婚姻関係と同様の事情(内縁関係)にある方を含みます。)

- 大正15年4月1日以前に生まれた配偶者

- 18歳に達する日の属する年度末までの間にある子

- 20歳未満で障害等級1級または2級の障害状態にある子

加給年金額が加算される時期について教えてください。

年金受給権者が以下のいずれかに該当したときです。

- 65歳に達したとき

- 障害者・長期加入者の特例が適用されるとき

- 厚生年金被保険者期間が20年未満であった方が、退職改定および在職定時改定等を契機として、20年以上となるに至ったとき

「生計を維持されている」とは、どのような場合ですか。

年金受給権者と生計が同一で、対象者の収入が850万円未満または所得が655.5万円未満である場合です。

父母(親)と20歳以上の学生の子を扶養家族としていますが、加給年金額対象者に該当しますか。

父母(親)は、加給年金額対象者に該当しません。

20歳以上の子は、加給年金額対象者に該当しません。

老齢厚生年金を受給中で、65歳以降に結婚したのですが、配偶者は加給年金額対象者に該当しますか。

老齢厚生年金の場合、加給年金額加算時期において、加給年金額対象者の要件を満たしている必要があります。

その後に結婚しても、その配偶者は加給年金額対象者には該当しません。

【注記】

障害厚生年金・障害共済年金の場合は、受給権取得後に婚姻した場合であっても、加給年金額の加算の要件を満たした場合は、加給年金額対象者に該当します。

加給年金額の請求手続きについて教えてください。

原則として、加給年金額の加算時点である65歳到達時の老齢厚生年金請求時に併せて、加給年金額の加算手続きを行います。

ただし、昭和36年4月1日以前の生まれの者で、特別支給の老齢厚生年金を受給できる場合は、特別支給の老齢厚生年金の請求手続き時に加給年金額対象者の認定を行います。

その後、加給年金額対象者の状況に変動がない場合は、65歳到達時の老齢厚生年金の請求手続き時に、生計同一であることを申し立てるのみで、改めて添付書類等の提出の必要はありません。

【注記】

この取り扱いは、特別支給の老齢厚生年金請求時に加給年金額対象者の認定を行い、65歳以降も引き続き年金が支給されており、加給年金額対象者の状況が変動しない場合に限る特別な措置となります。

特別支給の老齢厚生(退職共済)年金の受給権消滅後、繰り下げて老齢厚生年金を請求する場合(期間を空けて老齢厚生年金を請求した場合や、加給年金額対象者の状況が65歳到達前から変動している場合を含む)には適用されません。

特別支給の老齢厚生年金を受給しています。

65歳以降も引き続き老齢厚生年金を受給することを希望しているのですが、加給年金額の手続きについて教えてください。

65歳到達前に当共済組合より送付する「年金請求書(老齢厚生年金)」の「加給年金額対象者の欄」にて生計同一であることの申し立てを記入し、提出してください。

特別支給の老齢厚生年金請求時に加給年金額に関する書類を提出したかどうかにより、手続きが異なります。

<提出済の場合>

申し立ての記入のみで、添付書類等は不要です。

【注記】

この取り扱いは、加給年金額対象者の状況が変動しない場合に限る特別な措置となります。

加給年金額対象者の状況が特別支給の老齢厚生年金請求時から変動している場合には、別途手続きが必要になります。

<未提出の場合>

「年金請求書(老齢厚生年金)」をご提出いただいた後、当共済組合より改めて「加給年金額の加算に係る関係書類の提出について(個人番号調査票)」を送付し、必要書類をご提出いただくことになります。

特別支給の老齢厚生年金を受給しています。老齢厚生年金の支給の繰下げを希望しているのですが、加給年金額の手続きについて教えてください。

特別支給の老齢厚生年金請求時に加給年金額に関する書類を提出したかどうかにより、手続きが異なります。

<提出済の場合>

老齢厚生年金の繰下げ請求時に「老齢基礎・厚生年金裁定請求書/支給繰下げ請求書」の「生計維持申立」欄に記入の上、必要書類を提出してください。

繰下げ請求日時点における、年金受給者と加給年金額対象者との生計関係を確認します。

<未提出の場合>

老齢厚生年金の繰下げ請求時に「老齢基礎・厚生年金裁定請求書/支給繰下げ請求書」の「生計維持申立」欄に記入の上、必要書類を提出してください。

提出の後、さらに加給年金額対象者の認定に必要な書類をご提出いただくことになります。

65歳到達時から繰下げ請求日時点までの間における、年金受給者と加給年金額対象者との生計関係を確認の上、認定を行います。

繰上げ支給の老齢厚生年金を受給しています。加給年金額の手続きについて教えてください。

繰上げ支給の老齢厚生年金請求時に加給年金額に関する書類を提出したかどうかにより、手続きが異なります。

<提出済の場合>

65歳到達前に当共済組合より送付する「生計維持申立書」の加給年金額対象者の欄にて生計同一であることの申し立てを記入し、提出してください。

【注記】

この場合の取り扱いは、加給年金額対象者の状況が変動しない場合に限る特別な措置となります。

加給年金額対象者の状況が特別支給の老齢厚生年金請求時から変動している場合には、別途手続きが必要になります。

<未提出の場合>

65歳到達前に、当共済組合から「加給年金額対象者調査票」を送付しますので提出してください。

ご提出の内容により、改めて加給年金額の加算の手続きに必要な書類を送付します。

加給年金額の加算の終了について教えてください。

加給年金額対象者が以下のいずれかに該当した場合、加給年金額の加算は終了します。

- 死亡したとき

- 年金受給権者によって生計が維持されなくなったとき

- 配偶者が離婚または婚姻の取消しをしたとき

- 配偶者が65歳に達したとき

- 子が養子縁組によって、年金受給権者の配偶者以外の者の養子となったとき

- 養子縁組による子が離縁したとき

- 子が18歳に達した日の属する年度末に達したとき(障害等級の1級または2級に該当する子を除く。)

- 障害等級の1級または2級に該当する子について、その事情がなくなったとき

- 障害等級の1級または2級に該当する子が20歳に達したとき

加給年金額対象者の収入が850万円(所得が655.5万円)を超えるようになりましたが、届出の必要はありますか。

加給年金額対象者の失権手続きが必要になります。(加給年金額の加算がなくなります。)

『加算額・加給年金額対象者不該当届』に必要事項を記入し、所得証明書添付の上、提出してください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(4.加算額・加給年金額対象者不該当届)

【注記】

老齢厚生年金・退職共済年金の場合は、加給年金額対象者が定年退職等(自己都合によらない)の理由により、加給年金額加算開始時から5年以内に限度額未満になる見込みの場合は、引き続き加給年金額が加算できることがあります。

加給年金額対象者が死亡しましたが、届出の必要はありますか。

加給年金額対象者の失権手続きが必要になります。(加給年金額の加算がなくなります。)

「加給年金額対象者等異動連絡票」の1に〇を付して、提出してください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(3.加給年金額対象者等異動連絡票)

【注記】

住民基本台帳ネットワークシステムで死亡日等が確認できなかった場合には、加給年金額対象者の戸籍抄本の提出をお願いする場合があります。

加給年金額対象者と離婚しましたが、届出の必要はありますか。

加給年金額対象者の失権手続きが必要になります。(加給年金額の加算がなくなります。)

『加算額・加給年金額対象者不該当届』に、必要事項を記入し、加給年金額対象者と離婚された日が確認できる戸籍抄本を添付の上、提出してください。

なお、届出用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(4.加算額・加給年金額対象者不該当届)

加給年金額対象者となっている配偶者が65歳になりました。(子が18歳に達する日の属する年度末または障害等級の1級または2級に該当する子が20歳になりました。)が、届出の必要はありますか。

配偶者が65歳に達したとき、子が18歳に達する日の属する年度末になったときまたは障害等級の1級または2級に該当する子が20歳に達したときに、加給年金額が加算されなくなります。

この改定は、対象者の生年月日により自動的に行っていますので、届出の必要はありません。

【注記】

18歳未満であった子が、18歳に到達する日の属する年度末時点で障害等級1級または2級に該当する場合は、障害状態の認定手続きを受けた上で、子が20歳に達するまで加給年金額が加算されることになります。

加給年金額対象者となっている配偶者がいます。

配偶者が65歳になって老齢基礎年金を受けるようになりますが、老齢基礎年金に加算額が加算されますか。

老齢厚生年金、退職共済年金、障害厚生年金または障害共済年金の加給年金額対象者になっている配偶者が65歳になり、加給年金額の加算が終了した場合、配偶者が一定の要件に該当すると、配偶者の老齢基礎年金の額に「振替加算額」が加算されます。

振替加算額の加算の対象になる配偶者は、大正15年4月2日から昭和41年4月1日までに生まれた方に限られ、配偶者自身が長期在職(被用者年金制度の加入期間が合算して20年以上か、それと同等とみなされるもの)による老齢(退職)の年金を受けることができるときには、振替加算額は加算されません。

また、配偶者自身が障害の年金を受けることができるときは、振替加算額の支給は停止になります。

詳細は、年金事務所にお問い合わせください。

老齢厚生年金を受けるようになったとき、配偶者がすでに65歳になっていたため、加給年金額は受給していません。

その場合、「振替加算額」はどうなりますか。

老齢基礎年金の受給権者である配偶者が65歳に達した後に老齢厚生年金(厚生年金被保険者期間が20年以上)の受給権が発生した場合には、老齢厚生年金の受給権の発生時点で配偶者が加給年金額の対象となる要件を満たしていれば、その時点から配偶者の老齢基礎年金に振替加算額が加算されます。

詳細は、年金事務所にお問い合わせください。

加給年金額が停止となるのは、どのような場合ですか。

配偶者が加給年金額対象者として認定されている場合であっても、以下のいずれかに該当する場合は、配偶者に係る加給年金額が支給停止となります。

- 老齢(退職)を給付事由とする年金(被用者年金制度の被保険者期間を合算して20年以上かそれと同等とみなされるもの)の受給権を有する場合

- 障害を給付事由とする年金の支給を受けることができる場合

加給年金額対象者の配偶者が受給している年金が「加入期間が20年以上」に該当するのか教えてください。

加給年金額対象者である配偶者の厚生年金被保険者期間(2つ以上の種別の厚生年金被保険者期間を有する場合は、全ての厚生年金被保険者期間を合算した期間)が20年以上になる場合に「加入期間が20年以上」に該当します。

【注記】

年金受給権者の年金が被用者年金一元化前の退職共済年金である場合は、加給年金額対象者である配偶者の厚生年金被保険者期間が単一の制度のみで20年以上である場合に「加入期間が20年以上」に該当します。

加給年金額対象者である配偶者が老齢基礎年金の繰上げ支給を受ける場合、加給年金額は支給されますか。

老齢基礎年金の繰上げ支給を受けても、加給年金額は停止されないため、加給年金額は支給されます。

加給年金額対象者である配偶者が厚生年金被保険者期間が20年以上の老齢(退職)を給付事由とする年金の受給権を有していますが、その年金が全額支給停止となりました。

加給年金額の支給を受けることはできますか。

加給年金額対象配偶者が厚生年金被保険者期間20年以上の老齢(退職)を給付事由とする年金の受給権を有している場合、全額支給停止の場合であっても、加給年金額の支給を受けることができません。

【注記】

令和4年4月の法令改正前は、加給年金額対象配偶者が厚生年金被保険者期間20年以上の老齢(退職)を給付事由とする年金の受給権を有していても、全額支給停止の場合は、加給年金額は停止とならず、加給年金額を受けることができるとされていました。

なお、この法令改正に伴い、激変緩和措置として経過措置が設けられました。

経過措置の詳細については、「65歳からの年金のしくみ」の「加給年金額」「加給年金額の停止」「令和4年4月以降の加給年金額の停止」をご参照ください。

加給年金額対象者である配偶者が障害を給付事由とする年金の支給を受けていましたが、障害程度の軽減により全額支給停止となりました。

加給年金額の支給を受けることはできますか。

加給年金額の支給を受けることができますので、「老齢・障害給付加給年金額支給停止事由消滅届」に記入の上、加給年金額対象者の戸籍抄本と併せて提出してください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(11.老齢・障害給付加給年金額支給停止事由消滅届)

加給年金額対象者が年金を受けるようになりましたが、手続きについて教えてください。

「加給年金額対象者等異動連絡票」の9に〇を付して、提出してください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(3.加給年金額対象者等異動連絡票)

また、当共済組合が年2回発行している「年金フォーラム」にも掲載されています。

連絡票がお手元にない場合は、便箋等にあなたの年金証書記号番号、氏名、生年月日、住所、電話番号、配偶者の方が年金を受けるようになった旨および配偶者の方の年金証書記号番号を明記の上、提出してください。

退職年金(年金払い退職給付)について

退職年金(年金払い退職給付)について教えてください。

退職年金(年金払い退職給付)は、共済年金の「職域年金相当部分」が廃止されたことに伴い、地方公務員の退職年金の一部として新たに設けられたもので、平成27年10月以降の組合員期間に基づき決定される給付です。

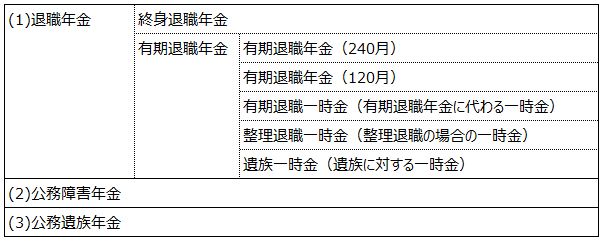

退職年金(年金払い退職給付)は、大別すると、(1)退職年金(2)公務障害年金(3)公務遺族年金の3種類があります。

【退職等年金給付の分類】

退職年金(年金払い退職給付)の受給要件を教えてください。

受給要件は次の全てを満たすことが必要です。

(1) 65<歳以上であること

(2) 退職している(組合員でない)こと

(3) 平成27年10月以後の1年以上引き続く組合員期間を有していること

【注記1】

短期組合員の方は、被用者年金制度は第1号厚生年金被保険者となるため、上記(2)に該当します。

【注記2】

平成27年10月以後の組合員期間が1年未満であっても、平成27年10月1日に引き続く組合員期間が1年以上あれば、対象となります。

詳細は、「年金払い退職給付のしくみ」の「退職年金」をご参照ください。

退職年金(年金払い退職給付)には、どのような請求方法がありますか。

退職年金(年金払い退職給付)は原則65歳からの受給になりますが、以下の請求方法を選択することができます。

<繰上げ請求する場合>

退職後、年齢が60歳から 64歳の時点で請求する場合に繰上げ請求することができます。

その場合、65歳到達時点で受給するよりも、年金額が低くなります。

これは、給付算定基礎額を計算する際の利息が繰上げ請求時点までしか付与されず、その分給付算定基礎額が少なくなることにより、終身退職年金・有期退職年金とともに、退職年金算定基礎額が少なくなるためです。

なお、退職年金(年金払い退職給付)を繰上げ請求する際は、終身退職年金と有期退職年金を同時に繰上げ請求する必要がありますが、老齢厚生年金や老齢基礎年金を同時に繰上げ請求する必要はありません。

<繰下げ請求する場合>

退職後65歳到達であれば75歳まで、65歳到達時に組合員であった方は退職後最長10年まで(昭和27年4月2日以前の生まれの方は70歳まで)繰下げ請求をすることができます。

その場合、受給権発生時点で受給するよりも年金額が増額されます。

これは、給付算定基礎額を計算する際の利息が受給権発生時以降も繰下げ請求時点まで付与されるため、その分給付算定基礎額が多くなることにより、終身退職年金・有期退職年金ともに退職年金算定基礎額が多くなるためです。

繰下げの申し出は、受給権発生の翌月から可能です。

なお、退職年金(年金払い退職給付)を繰下げ請求する際は、終身退職年金と有期退職年金を同時に繰下げ請求する必要がありますが、老齢厚生年金や老齢基礎年金を同時に繰下げ請求する必要はありません。

退職年金(年金払い退職給付)の手続きについて教えてください。

退職年金(年金払い退職給付)の請求書は、65歳の誕生月の前月(注記1)に送付しています。

公立学校共済組合に在職中の方は、支部から送付します。

【注記1】

生年月日が昭和36年4月1日以前の方は、3カ月から4カ月前

【注記2】

退職年金(年金払い退職給付)を請求する場合の手続き書類は以下のとおりです。

(1)退職年金(年金払い退職給付)決定請求書

(2)退職所得の受給に関する申告書・退職所得申告書

(3)退職所得の源泉徴収票・特別徴収票(写しでも可)

(2)および(3)については有期退職年金を一時金で受給する場合のみ必要な書類です。

『退職所得の受給に関する申告書・退職所得申告書』の記入方法が分かりません。

有期退職年金を一時金で受給する場合のみ、必要な書類です。

(有期退職年金を10年または20年で受給する場合は不要です。)

あわせて退職所得の源泉徴収票・特別徴収票(写しでも可)を必ず添付してください。

記入方法は以下のとおりです。

【必ずご記入いただく項目】

<「あなたの」の欄>

「氏名」、「TEL」、「その年の1月1日現在の住所」、「現住所」欄を記入してください。

(「その年の1月1日現在の住所」は年金を請求する年度の1月1日現在の住所をご記入ください。また、1月1日現在と現住所に変更がない場合は、1月1日現在の住所のみの記入で結構です。)

<「A」欄>

(2)「退職の区分等」、「生活扶助の有無」の該当する方に〇を付けてください。

(3)「あなたの役職名」には、退職時点におけるあなたの役職名を記入してください。

【該当する方だけ記入する項目】

B<欄以降、記入方法が不明の場合は、ご提出いただいた退職所得の源泉徴収票・特別徴収票を基に、当共済組合にて申告書の補正を行います。

<「B」欄>

本年中に退職所得等(退職金)の支払いを受けた場合に記入してください。

<「C」欄>

この欄は、前年4年以内に退職手当等(退職金)を受けたことがある場合に記入してください。

<「D」欄>

A欄またはB欄の退職手当等についての勤続期間のうち、前に支払いを受けた退職手当等についても勤続期間の全部または一部が通算されている場合にご記入ください。

<「E欄」>

B欄またはC欄を記入された方は、源泉徴収票に記載された退職金の内訳を記入してください。

【注記】

退職金に係る源泉徴収票を紛失した場合は、所属していた都道府県教育委員会または勤務先に再発行の依頼をしてください。

老齢厚生年金の支給の繰上げについて

老齢厚生年金の繰上げ請求の際の注意点について教えてください。

繰上げ請求を行うと、以下の制約があります。

(1)老齢厚生年金等の額は繰り上げた月数に応じて一定の割合で減額になり、その減額が生涯にわたって続きます。

(2)老齢基礎年金、他実施機関の老齢厚生年金も同時に繰り上げなければなりません。

また、平成27年9月までの組合員期間を有する場合は、退職共済年金(経過的職域加算額)も同時に繰り上げなければなりません。

(3)65歳未満であっても、事後重症による障害厚生年金等の請求や障害等級が3級の方の増進請求等ができなくなります。

(4)繰上げ請求を行った場合でも、以下に該当する場合は、全部または一部が支給停止となります。

- 厚生年金被保険者である場合

- 障害給付または遺族給付の受給を選択している場合

- 65歳未満で雇用保険を受給する場合

複数の実施機関の老齢厚生年金等を受給していますが、公立学校共済組合の老齢厚生年金のみを繰上げ請求することは可能ですか。

公立学校共済組合の老齢厚生年金のみを繰上げ請求することはできません。国民年金の老齢基礎年金を同時に繰上げ請求する必要があります。また、第1号厚生年金被保険者および第4号厚生年金被保険者としての加入期間があれば、当該期間に係る老齢厚生年金等を同時に請求しなければなりません。

第1号厚生年金被保険者期間に係る老齢厚生年金と第3号厚生年金被保険者期間(組合員期間)に係る厚生年金では、女子の支給開始年齢が異なりますが、第3号厚生年金被保険者期間(組合員期間)に係る厚生年金を繰上げ請求することは可能ですか。

第1号厚生年金被保険者期間が1年以上ある女子の場合の老齢厚生年金の支給開始年齢は以下の表のとおり、第3号厚生年金被保険者期間(組合員期間)に係る老齢厚生年金の支給開始年齢が異なります。

この場合の繰上げ請求は、第3号厚生年金被保険者期間(組合員期間)に係る老齢厚生年金と老齢基礎年金のみとなります。

| 生年月日 | 支給開始年齢 |

|---|---|

| 昭和33年4月1日まで | 60歳 |

| 昭和33年4月2日から昭和35年4月1日まで | 61歳 |

| 昭和35年4月2日から昭和37年4月1日まで | 62>歳 |

| 昭和37年4月2日から昭和39年4月1日まで | 63歳 |

| 昭和39年4月2日から昭和41年4月1日まで | 64歳 |

| 昭和41年4月2日から | 65歳 |

在職中ですが、繰上げ請求することは可能ですか。

繰上げ請求を行うことはできますが、老齢厚生年金は在職中の間、原則として年金の一部または全部が停止となります。

また、公立学校共済組合の組合員として在職中の場合は、経過的職域加算額が全額停止となります。

ただし、同時に繰上げ請求する老齢基礎年金等は受給することができます。

繰上げ請求を行う時期について教えてください。

60歳に到達する誕生日の前日以降、支給開始年齢に到達するまでの間で、年金の支給を受け始めたい月の前月まで繰上げ請求を行うことができます。

最初に繰上げ請求の手続きを行った年金事務所または共済組合において、請求書を受け付けた日付けが、共通の繰上げ請求日となります。

繰上げ支給の老齢厚生年金は繰上げ請求日の翌月分から支給されます。

繰上げ請求を希望する場合の手続きについて教えてください。

年金請求書に、日本年金機構および共済組合で共通の『国民年金 厚生年金保険 老齢基礎年金・老齢厚生年金支給繰上げ請求書』(様式第102号)を添付して請求手続きをしてください。

<公立学校共済組合に在職中の組合員の場合>

所属支部にお問い合わせください。

<年金待機者の場合>

60歳に到達する誕生日の前日以降、支給開始年齢に到達するまでの間で、請求をしたい日の1カ月前に本部年金相談窓口にご連絡ください。

必要事項を聴取し、説明事項の了承を得たうえで請求書類を送付します。

老齢厚生年金の繰上げ請求を行うと、年金額がどのぐらい減額になりますか。

繰上げ支給の老齢厚生年金等の額は、繰上げ請求をしなかった場合の老齢厚生年金等の額に、減額率を乗じて得た金額が減額となります。

減額率は、1000分の4(0.4%)に、繰上げ請求日の属する月から支給開始年齢に達する日の属する月の前月までの月数を乗じて得た率になります。

老齢厚生年金等の額のうち、経過的加算の額は、繰上げ請求しなかった場合は65歳から支給されるため、減額率は0.4%(備考)に繰上げ請求日の属する月から65歳に達する日の属する月の前月までの月数を乗じて得た率となります。

【備考】

昭和37年4月1日以前に生まれた方は、1カ月あたり0.5%の減額となります。

【注記1】

加給年金額対象者がいる場合、65歳から加給年金額が加算されます。

【注記2】

老齢基礎年金、他の実施機関の老齢厚生年金も同時に繰り上げる必要があります。

平成27年9月までの組合員期間を有する場合は、退職共済年金(経過的職域加算額)も同時に繰り上げる必要があります。

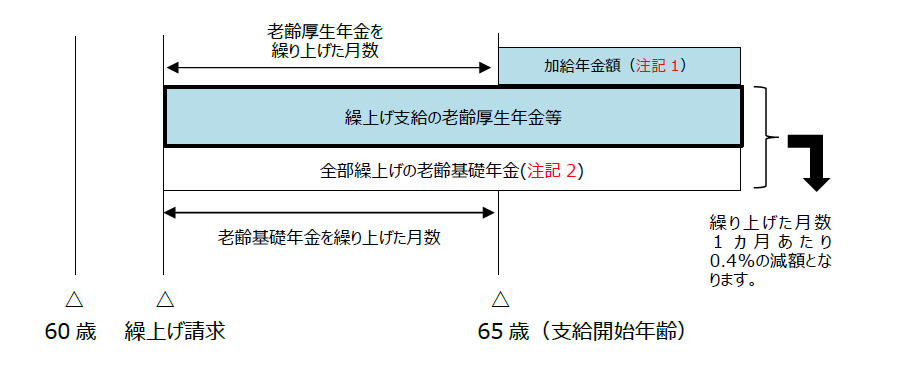

繰上げ請求時に以下の全ての要件を満たした場合、年金額に繰上げ調整額が加算されます。

また、同時に老齢基礎年金の一部繰上げの支給も受けることができます。(下図参照)

(1)組合員期間が44年以上あること。(備考1、備考2)

(2)厚生年金保険被保険者ではないこと。

【備考1】

組合員期間(過去に加入した他の地方公務員共済組合および国家公務員共済組合の期間を含みます。)のみで、「44年以上」あることが必要です。

【備考2】

繰上げ請求の手続きの際に、44<年以上加入していることに係る届出等は必要ありません。

【注記1】

加給年金額対象者がいる場合は、支給開始年齢から加給年金額が加算されます。

【注記2】

老齢基礎年金も同時に繰上げ請求を行う必要があり、「一部繰上げの老齢基礎年金」が支給されます。

「一部繰上げの老齢基礎年金」には、65歳から「老齢基礎年金加算額」が加算されます。

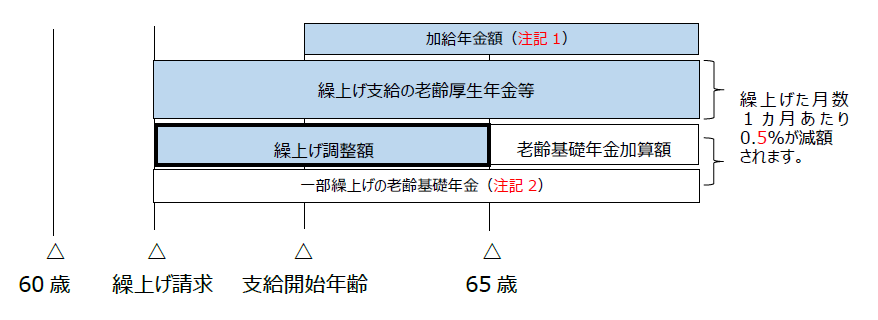

現在、障害状態にありますが、繰上げ請求した場合の特例について、教えてください。

(生年月日が昭和36年4月1日以前の方に限ります。)

繰上げ請求時に以下の全ての要件を満たした場合、年金額に繰上げ調整額が加算されます。

また、同時に老齢基礎年金の一部繰上げの支給も受けることができます。

(1)障害等級3級以上の状態にあること。

(2)厚生年金保険被保険者ではないこと。

【備考1】

繰上げ請求の手続きの際に、障害状態にあること(すでに障害の年金を受給している場合はその旨)を届け出てください。

障害状態の認定のための診断書等手続き書類を送付します。

【備考2】

障害等級によっては、障害厚生年金の請求ができる場合がありますので、初診日時点に加入していた実施機関にお問い合わせください。

当共済組合の組合員期間内にある場合は、所属していた支部にお問い合わせください。

関連リンク

Q 組合員期間が44年以上ありますが、繰上げ請求をした場合の特例について、教えてください。(生年月日が昭和36年4月1日以前の方に限ります。)

老齢厚生年金の支給の繰下げについて

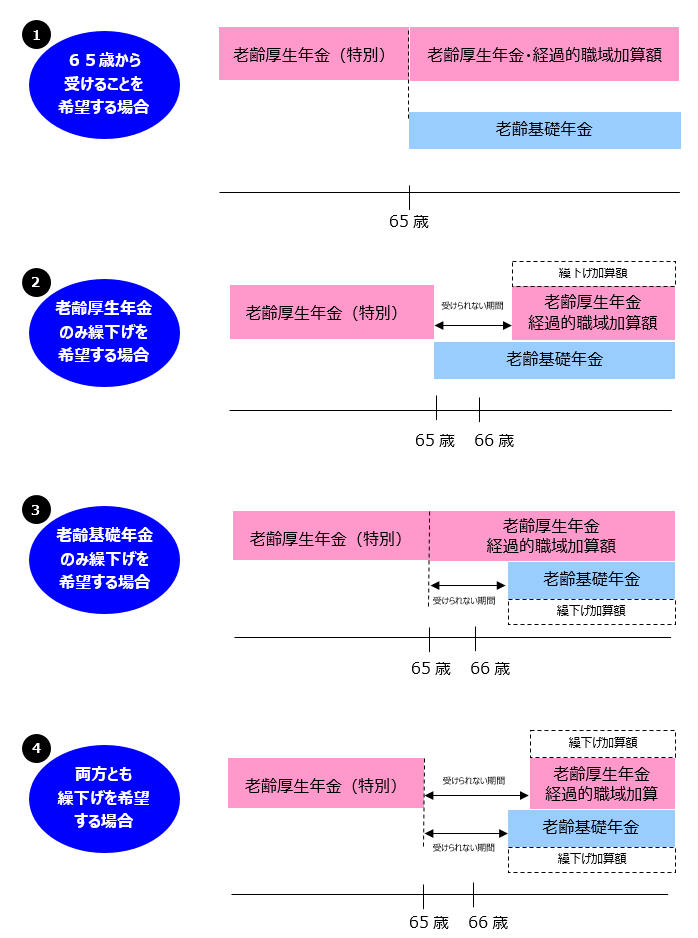

老齢厚生年金(経過的職域加算額を含む)の支給の繰下げ制度とは、何ですか。

65歳に達したときに老齢厚生年金(経過的職域加算額を含む。)の請求をしないで66歳以後に老齢厚生年金(経過的職域加算額を含む。)の繰下げ請求を行うことにより、繰下げ請求をした翌月分の年金から繰下げた月数(最大120月)1月あたり0.7%を増額した年金を受け取ることができる制度です。

なお、公務員・会社員として65歳以後に在職している期間がある場合、在職することにより支給停止されるべき部分は繰下げによる増額の対象とはなりません。

また、そのほかにも繰下げ申出に関する留意事項がありますので、以下のリンクの「老齢厚生年金の繰下げ申出に係る留意事項」をご確認ください。

詳しくは「年金の支給の繰下げ」を参照してください。

老齢厚生年金の受給権を取得した日(65歳時)またはその受給権を取得した日から1年を経過した日までの間に他の公的年金の受給権を有する場合、繰下げ請求ができないとのことですが、この他の公的年金とは、どのような年金が該当しますか。

老齢厚生年金の受給権を取得した日(65歳時)またはその受給権を取得した日から1年を経過した日までの間に次に掲げる遺族給付および障害給付(障害基礎年金を除く。)の受給権を有する場合、老齢厚生年金の繰下げ請求はできません。

- 障害厚生(共済)年金、遺族厚生(共済)年金、旧法障害年金

- 旧法遺族年金、旧法通算遺族年金、特例遺族年金

- 遺族基礎年金(母子福祉年金および準母子福祉年金の裁定替えを含む。)

| 令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。 |

65歳以降、繰下げ待機中でしたが66歳になる前に遺族厚生年金の受給権を取得しました。老齢厚生年金の繰下げ請求は可能ですか。

「65歳以降の老齢厚生年金」の受給権を取得した日から起算して1年を経過した日以前に、遺族年金等の受給者となった場合、老齢厚生年金の繰下げ請求を行うことができません。

本問の場合、66歳になる前に、遺族厚生年金の受給権が発生したとのことですので、老齢厚生年金の支給繰下げ請求を行うことができません。

65歳到達時に遡って老齢厚生年金の請求の手続きを行ってください。

| 令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。 |

65歳以降、繰下げ待機中でしたが67歳のときに遺族厚生年金の受給権を取得しました。老齢厚生年金等の繰下げ請求は可能ですか。

「65歳以降の老齢厚生年金」の受給権を取得した日から起算して1年を経過した日後に遺族厚生年金等の受給権を有した場合、老齢厚生年金の繰下げ請求ができます。

その場合、遺族厚生年金の受給権が発生した時点において、老齢厚生年金の支給繰下げの請求があったものとみなし、繰下げ支給の老齢厚生年金を決定することとなります。(注記)

この場合に加算される額は、遺族厚生年金等の受給権が発生した月を基準として計算されます。

なお、「65歳以降の老齢厚生年金」の受給権を取得した日から起算して1年を経過した後に遺族厚生年金等の受給権が発生した場合、「65歳以降の老齢厚生年金」の請求は、(1)遺族厚生年金等の受給権発生時点において繰下げ支給の老齢厚生年金を請求するか、(2)65歳到達時にさかのぼって老齢厚生年金を請求するか、いずれかを選択することができます。

注記:令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。

特別支給の老齢厚生年金について繰下げ請求は可能ですか。

65歳未満の方に支給される特別支給の老齢厚生年金については、繰下げ受給制度が適用されません。

繰上げ支給の老齢厚生年金等を受給していますが、66歳以降の繰下げ請求は可能ですか。

繰上げ支給の老齢厚生年金(特別支給含む)を受給されている方は、老齢厚生年金の繰下げ請求はできません。

特別支給の老齢厚生年金の受給権発生以降に老齢基礎年金のみを繰上げ受給している場合は、老齢厚生年金の繰下げ請求ができます。

老齢厚生年金と老齢基礎年金については、同時に支給の繰下げ請求を行わなければならないのですか。

また、どちらかのみの繰下げ請求をすることは可能ですか。

老齢厚生年金と老齢基礎年金の支給の繰下げ請求は、同時に行う必要はありません。

また、老齢厚生年金と老齢基礎年金の繰下げ請求と受給権発生時(65歳時)請求の選択については、同一の選択をする必要はありません。それぞれ希望する選択をすることができます。

それぞれ支給を希望する時期に、手続きを行ってください。

【注記】

当共済組合の老齢厚生年金と他実施機関の老齢厚生年金は、65歳時または繰下げ請求いずれの場合であっても、全ての老齢厚生厚生年金を同時に、同一の選択で請求しなければなりません。

【補足】

特別支給の老齢厚生年金を受給していた方が65歳に到達した場合、65歳以降の老齢厚生年金と老齢基礎年金の受給パターンは、次の4通りです。

70歳以降に老齢厚生年金を請求し、かつ請求時点における繰下げ受給を選択しない場合の制度について教えてください。

令和5年4月1日施行の年金制度改正法(令和2年法律第40号)等により、70歳到達後に老齢厚生年金の請求を行い、かつ請求時点における繰下げ受給を選択しない場合、請求の5年前に繰下げ申出があったものとみなして、受給権発生から請求の5年前までの月数に応じた繰下げ加算額を加算した年金の5年間分を一括して受給できるようになりました。

詳しくは「年金の支給の繰下げ」を参照してください。

特別支給の老齢厚生年金を受給しています。

老齢厚生年金の支給を繰下げようと考えていますが、65歳のときに、繰下げの手続きが必要ですか。

特別支給の老齢厚生年金を受給している方に対しては、65歳に到達する月の3カ月前(65歳に到達する月が偶数月である場合には、4カ月前)の月に、『年金請求書(老齢厚生年金)』を送付しています。老齢厚生年金の支給の繰下げを希望する場合、この請求書の右下の回答欄「2 老齢厚生年金の繰下げを希望する」に丸印を付けて提出してください。

66歳以降、繰下げ支給の老齢厚生年金を請求される際には、当共済組合本部年金相談窓口(組合員である方は支部)にご連絡ください。繰下げ支給の老齢厚生年金の請求書類を送付します。

なお、複数の被用者年金制度に加入期間がある場合には、65歳到達時に繰下げせずに請求するとき、または66歳以降の繰下げの請求をするときのいずれの場合でも、全ての老齢厚生年金について、同時に請求いただく必要があります。

繰下げ支給の老齢厚生年金の請求方法を教えてください。

繰下げ支給の老齢厚生年金の請求を行う場合、当共済組合本部年金相談窓口(組合員である方は支部)にご連絡ください。繰下げ支給の老齢厚生年金の請求書類を送付します。

【補足】

66歳以降に老齢厚生年金を繰下げ請求する場合には、ワンストップサービスの対象となります。

このため、一つの実施機関に書類を提出することにより、他の実施機関の老齢厚生年金も請求することができます。

【補足】

送付書類は以下のとおりです。

- 『老齢基礎厚生年金裁定請求書/支給繰下げ請求書』

- 『公的年金等の受給者の扶養親族等申告書』

【注記1】

原則として、実際に支給繰下げの請求をした月(支給繰下げ請求書を当共済組合が受け付けた日の属する月)の翌月分の年金から支給が開始されます。

例外として、昭和27年4月2日以後生まれの方が75歳に到達した後等に請求する場合があります。

【注記2】

65歳以降の繰下げ待機期間中に、年金制度に加入してお勤めされている方の場合、繰下げ加算額の算定のための情報交換を、加入期間のある全ての実施機関と行った上で年金を決定します。

このため、年金決定が完了し、初回の送金を行うまでには、3カ月から4カ月程度を要する見込みですのでご理解ください。

65歳時点で「年金請求書(老齢厚生年金)」を「支給繰下げ希望」で提出し、繰下げ待機者となりましたが、今後繰下げせずに65歳からの老齢厚生年金をさかのぼって請求できますか。

繰下げ待機中であっても、繰下げしないで65歳にさかのぼって老齢厚生年金を請求することは可能です。

請求手続きに必要な書類を送付しますので、当共済組合本部年金相談窓口にご連絡ください。

なお、65歳からの老齢厚生年金をさかのぼって請求する場合においても複数の被用者年金制度に加入期間がある場合には、全ての老齢厚生年金について同時に請求いただく必要があります。

詳しくは「年金の支給の繰下げ」を参照してください。

【補足】

送付書類は以下のとおりです。

- 「老齢基礎厚生年金裁定請求書/支給繰下げ請求書」

- 「公的年金等の受給者の扶養親族等申告書」

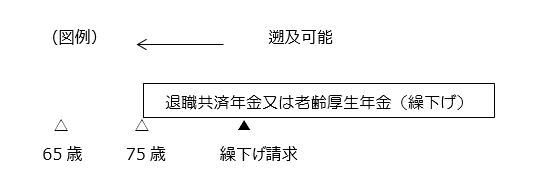

75歳を超えて老齢厚生年金の支給繰下げ請求をしましたが、いつから支給開始となりますか。また増額割合はどのくらいですか。

昭和27年4月2日生まれ以降の方が75歳を過ぎてから老齢厚生年金の支給繰下げを申し出た場合、75歳に到達した日に請求があったものとみなして75歳に到達した日の属する月の翌月分の年金からさかのぼって支給されます。増額割合は、満75歳まで繰下げた場合の増額割合となります。

【注記】

75歳に達する前に他の公的年金受給権者となった場合は、その受給権が発生した日に請求があったものとみなします。

昭和27年4月1日以前生まれの繰下げ待機者は、「75歳」を「70歳」に読み替えてください。

繰下げ限度年齢を過ぎてから支給繰下げを請求した場合、平成26年3月以前は、繰下げ請求を行った翌月分から年金が支給されていました。

平成26年4月から令和4年3月までの間は、70歳に到達した日に請求があったものとみなして、70歳に到達した日の属する月の翌月分の年金から遡及して支給されていました。

(平成26年3月以前に70歳に到達した者が平成26年4月以後に支給繰下げを請求した場合は、経過措置として平成26年5月分の年金から遡及して支給されていました。)

65歳到達以降に初めて当共済組合に加入し、65歳到達時点より後に老齢厚生年金の受給権が発生した場合や、65歳以降、繰下げ待機中に他の被用者年金制度への加入がある場合は、取り扱いが異なるケースがあります。

死亡の手続きおよび書類の提出先について

年金受給者が死亡したときの手続きについて教えてください。

年金受給者の方が亡くなられた場合、当共済組合年金相談窓口に連絡してください。

当共済組合で在職中の年金受給者の方が亡くなられた場合には、所属支部に連絡してください。

その際に、必要事項をお尋ねした上で、その方に応じた年金受給者の死亡に伴う手続き書類を送付します。

詳しくは、「亡くなられたとき」を参照してください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(2-1年金受給者の死亡に伴う連絡等)

遺族厚生年金を受給できる遺族がいない場合の手続きについて教えてください。

遺族がいない場合でも、年金受給権の消滅手続きが必要となりますので、「年金受給権者死亡届(報告書)兼 未支給年金・未支払給付金請求書」を提出していただくこととなります。

年金待機者が死亡したときの手続きについて教えてください。

年金待機者の方(老齢給付未請求の方)が亡くなられた場合、当共済組合年金相談窓口に連絡してください。その際に、必要事項をお尋ねします。また、「年金受給者の死亡に伴う連絡票」の様式を使用していただき、当共済組合本部にお送りいただく方法でもご連絡可能です。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(2-1年金受給者の死亡に伴う連絡等)

ご連絡をいただいた後、その方に応じた年金待機者の死亡に伴う手続き書類を送付します。

在職中の一般組合員が死亡した場合の手続きについて教えてください。

在職中の一般組合員が亡くなられた場合、当共済組合の所属支部に連絡してください。

死亡の手続きに必要な書類を事前に送っていただくことは可能ですか。

手続きに必要な書類については、様式の変更等が行われる場合もありますので、前もってお渡しできません。

手続きの詳細は、死亡のご連絡をいただいた際にご説明します。

公立学校共済組合の年金と他の実施機関の厚生年金等(他の共済組合の共済年金を含む。)を受給していた者が死亡しました。

手続き書類の提出先について教えてください。

亡くなった年金受給者が日本年金機構または他の共済組合の年金を受給していた場合で、請求書の「![]() 」欄で当共済組合と他機関の年金の手続きを希望されたときは、請求書を共済組合等または日本年金機構のいずれか1か所に提出することで手続きが可能です。(お近くの年金事務所等でのお手続きも可能です。)

」欄で当共済組合と他機関の年金の手続きを希望されたときは、請求書を共済組合等または日本年金機構のいずれか1か所に提出することで手続きが可能です。(お近くの年金事務所等でのお手続きも可能です。)

ただし、次の場合は、それぞれの取扱いとなります。

(1)亡くなった年金受給者が平成27年9月30日以前に受給権が発生した当共済組合の年金の年金受給者で、国民年金(基礎年金)のみを受給していた場合は、別途お近くの年金事務所等でのお手続きが必要になります。(ご不明な場合はお近くの年金事務所等にお問い合わせください。)

(2)公務員期間のみの期間を基に決定された老齢基礎年金、または当共済組合の障害厚生(共済)年金の決定時に同じ事由で決定された障害基礎年金については、基礎年金の手続きについても、当共済組合を経由して行います。

<公立学校共済組合での手続きを希望する場合(上記(1)を除く)>

当共済組合に関係書類を提出いただくと、ご希望に応じて当共済組合から他の実施機関に書類を回付します。

回付を希望されたときは、他の実施機関での厚生年金等の手続きは不要です。

この場合、他の実施機関での年金支払の保留に時間がかかりますので、処理のタイミングによっては過払いが発生し、後日、返還を求められる場合があります。

より確実に過払いを防ぐためには、他の実施機関へ別途ご連絡することをお勧めします。

その際、すでに当共済組合へ死亡の連絡をしており、当共済組合より関係書類を入手することを、必ずお伝えください。(重複発送を回避するため)

また、過払い発生を防ぐためには、金融機関にて口座凍結をしていただく方法もあります。

<他の実施機関での手続きを希望する場合(上記(1)、(2)を除く)>

他の実施機関に関係書類を提出いただくと、ご希望に応じて他の実施機関から公立学校共済組合に書類が回付されます。

回付を希望されたときは、公立学校共済組合での手続きは不要です。

年金の過払いを防止するには、当共済組合の年金の支払いを保留するために、当共済組合にも死亡の連絡をしていただくか、金融機関にて口座凍結をしていただくようお願いします。

公立学校共済組合の年金と日本年金機構の厚生年金を受給していた者が死亡しました。

すでに年金事務所で手続き済みですが、公立学校共済組合での手続きは必要ですか。

厚生年金の手続きをされた年金事務所に、日本年金機構から当共済組合に手続き書類が回付されるかどうか確認をしていただき、当共済組合へ回付される場合は、当共済組合での手続きは不要です。

当共済組合へ回付されない場合には、当共済組合での手続きも必要となります。

なお、年金の過払いを防止するため、当共済組合の年金の支払いを保留させていただきますので、当共済組合にも死亡の連絡はお願いします。

請求者のマイナンバーが確認できる書類を教えてください。

マイナンバー本人確認必要書類リストのとおりです。(亡くなった年金受給者のマイナンバー確認書類は不要です。)

未支給年金について

年金受給者が死亡した後に年金受給者の口座に年金が振り込まれていましたが、受け取ることはできますか。

年金の支払いは後払い(送金日前の2ヶ月分)とされていますが、振り込まれた年金が死亡した月の分までの年金か否かにより異なります。

(1)死亡した月の分までの年金の場合

死亡した月の分までの年金が未支給年金となりますので、既に入金済であっても受け取るためには未支給年金の請求手続きが必要となります。

未支給年金を請求しない場合は、死亡手続き後に、相続人又は財産管理人等の方に返金をお願いすることになります。

(2)死亡した月の翌月以降分の年金の場合

受け取ることはできません。

死亡手続き後に、相続人又は財産管理人等の方に返金をお願いすることになります。

【注記】

(1)の場合で未支給年金を請求しないときおよび(2)の場合の死亡後に振り込まれた年金は、法律上正当な理由なく受け取った利益にあたり、返金のお願いは民法703条に基づく不当利得返還請求となります。

年金受給者が死亡したため、年金が振り込まれていません。

受け取ることができますか。

死亡した月の分までの年金が未支給年金となりますので、未支給年金の請求手続きを行うことにより受け取ることができます。

未支給年金を請求しない場合は、受け取ることができません。

未支給年金を受け取ることができる者について教えてください。

亡くなった年金受給者と生計を同じくしていた三親等内の親族となります。

【注記】

未支給年金の請求について手続きできる方は、亡くなった年金受給者と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族(血族・姻族)の順序となります。

生計同一の要件を満たす方が複数いる場合には、先順位の方が未支給年金を受け取ることとなりますので、後順位の方は受け取ることはできません。

同順位者が2名以上いる場合は、そのうち1名が代表して受け取ることになります。

私は年金受給者の甥ですが、未支給年金の支給を受けることはできますか。

あなた(甥)が亡くなった年金受給者と生計を同じくしていて、あなたより先順位の方がいらっしゃらない場合には、未支給年金をお受け取りいただくことができます。

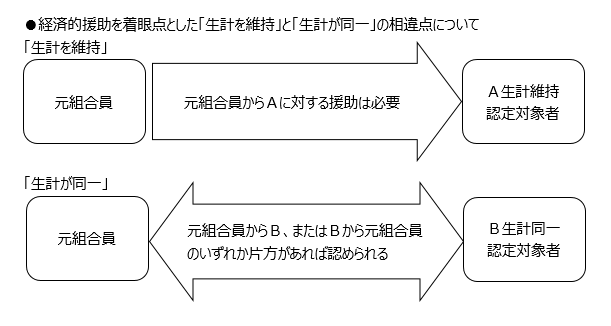

生計を同じくしていたとは、どのような場合ですか。

亡くなった年金受給者と同居していた場合や、別居していた場合でも以下の例のような経済的援助が行われており、定期的に音信、訪問が行われていた場合のことを指します。

- 亡くなった年金受給者に生活費等を送金していた。

- 亡くなった年金受給者が扶養家族・扶養親族になっていた。

- 入院費・施設費などの負担の一部を肩代わりしていた。

- 必要に応じて、現金以外で衣服・食事・日用品等により援助していた。

【注記】

経済的援助には、生活費、療養費および施設入居費等の現金によるものだけでなく、衣料、食事、住宅、介護および日用品等の現物による援助も含まれます。

未支給年金の請求者から年金受給者への援助、年金受給者から未支給年金の請求者への援助、いずれかの援助があれば経済的援助があったとみなされます。

私は亡くなった年金受給者の子ですが、世帯は別です。

未支給年金を請求することはできますか。

世帯が別でも、亡くなった年金受給者と請求される方とが、日常生活を共にし、かつ生活上の家計を一つにしていた場合、又は双方の間で、経済的な援助や定期的な音信・訪問があった場合、申立書を作成していただきます。

生計を同じくしていたことが認められれば、未支給年金を請求することができます。

未支給年金の請求のために必要な提出書類を教えてください。

詳細は、「未支給年金の請求」の、「未支給年金提出書類チェックシート(マイナンバーを利用した情報照会を希望しない)」または「未支給年金提出書類チェックシート(マイナンバーを利用した情報照会を希望する)」をダウンロードしてご参照ください。

マイナンバーを記入することにより添付を省略できる書類を教えてください。

マイナンバーによる情報連携の仕組みを利用して、情報の取得を行うことにより、住民票の添付省略を行っています。

なお、公金受取口座(国(デジタル庁)に事前に登録済みの口座)を指定する場合は、請求される方の預(貯)金通帳等のコピーの提出を省略可能です。

コピーの添付は省略できますが、請求書へのご記入はもれなくお願いいたします。

また、以下の場合については、原則、住民票の原本が必要になります。

- マイナンバーにより情報連携ができない場合(マイナンバーのご記入がない場合等)

- 死亡日が不詳、推定の場合

年金受給者が死亡しました。未支給年金の請求をしましたが、いつ頃決定されますか。

当共済組合が請求のための書類を全て受領してから決定までに、おおむね2カ月ほどの期間が必要となります。

未支給年金は相続税の課税対象となる財産に含まれますか。

未支給年金は相続税の課税対象にはなりません。

受け取った方の一時所得となります。(一時所得には、50万円の特別控除があります。)

年金受給者の死亡に係る準確定申告に使用する源泉徴収票は送付されますか。

死亡手続き終了後に、未支給年金請求者又は死亡届出者が相続人の場合に限り送付します。

遺族厚生年金について

年金を受給している者が死亡した場合、遺族厚生年金等を受給することができますか。

遺族厚生年金等は、老齢厚生年金等の受給権者が死亡したときのほか、被保険者又は被保険者であった者が次のいずれかに該当したときに、その者によって生計を維持していた遺族がいる場合に支給されます。

<遺族厚生年金等の支給要件>

(1)被保険者が在職中に死亡したとき

(2)「被保険者であった者が、退職後に、被保険者であった間に初診日がある傷病により、初診日から5年以内に死亡したとき

(3)障害等級が1級若しくは2級の障害厚生(共済)年金又は旧法の障害年金の受給権者が死亡したとき

(4)退職共済年金、退職年金(減額退職年金および通算退職年金を含む。)若しくは受給資格期間が25年以上ある老齢厚生年金の受給権者又は保険料納付済期間と保険料免除期間を合算した期間が25年以上である者が死亡したとき

(1)から(3)を短期要件、(4)を長期要件といいます。

なお、2以上の種別の被保険者期間を有する者の場合の支給は、以下のとおりです。

短期要件

取りまとめ実施機関が支給します。

長期要件

それぞれの実施機関が支給します。

【注記】

(1)又は(2)に該当する場合は、死亡した方が以下のいずれかの要件を満たしていることが必要です。

- 死亡日の前日において、死亡した日の属する月の前々月までに、国民年金の被保険者期間があり、かつ当該被保険者期間に係る保険料納付済期間と保険料免除期間を合算した期間が3分の2以上あること。

- 死亡日の前日において、死亡日の属する月の前々月までの直近の1年間に、国民年金の保険料未納期間がないこと。(死亡日が令和18年3月31日以前のときで、死亡した方が65歳未満であった場合に限られます。

遺族厚生年金を請求できる遺族の要件を教えてください。

遺族厚生年金等の支給を受けることができる「遺族」とは、被保険者又は被保険者であった者の死亡当時、その者によって生計を維持していた次の者をいいます。

(1)配偶者および子

(2)父母

(3)孫

(4)祖父母

【注記】

(1)夫、父母又は祖父母については55歳以上に限ります。(60歳に達するまでは、支給は停止されます。

ただし、夫については夫が遺族基礎年金を受けられる場合には55歳から支給されます。)

(2)子又は孫については、18歳に達する日の属する年度末までの間にあるか、又は20歳未満であって死亡当時から引き続き障害等級が1級又は2級の障害状態にあり、かつ現に婚姻をしていない者に限ります。

なお、18歳に達する日の属する年度末までの間にある子又は20歳未満の障害等級が1級又は2級の障害状態にある子で現に婚姻していない子およびそのような子を持つ配偶者には、国民年金から遺族基礎年金が併せて支給されます。

(3)被保険者又は被保険者であった者の死亡当時胎児であった子が出生した場合、胎児であった子も「子」に含まれます。

遺族年金を受け取りながら老齢年金を繰下げすることはできますか?

原則として(注記)、66歳に到達した日以前に遺族年金等を受け取る権利を有した場合は、老齢年金を繰り下げて受給することができません。

また、66歳に到達した日後の繰下げ待機期間中に遺族年金等を受け取る権利を有した場合は、その時点で増額率が固定され、老齢年金の請求の手続きを遅らせても増額率は増えません。

(注記)65歳に到達する前に遺族年金等を受け取る権利を失権していた場合は、老齢年金を繰り下げて受給することができます。

|

令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、以下のとおりとなります。 老齢厚生年金は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。 老齢基礎年金は、遺族厚生年金の請求の有無にかかわらず、繰下げ請求することができるようになります。 |

「その者によって生計を維持していた者」とは、どういう者を指しますか。

元組合員であった者の死亡当時、その者と生計を共にしていた者のうち、恒常的な収入金額が将来にわたって年額850万円(又は所得金額が年額655.5万円)以上にならないと認められる者のことです。

遺族年金を受け取りながら老齢年金を繰下げすることはできますか?

原則として(注記)、66歳に到達した日以前に遺族年金等を受け取る権利を有した場合は、老齢年金を繰り下げて受給することができません。

また、66歳に到達した日後の繰下げ待機期間中に遺族年金等を受け取る権利を有した場合は、その時点で増額率が固定され、老齢年金の請求の手続きを遅らせても増額率は増えません。

(注記)65歳に到達する前に遺族年金等を受け取る権利を失権していた場合は、老齢年金を繰り下げて受給することができます。

|

令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、以下のとおりとなります。 老齢厚生年金は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。 老齢基礎年金は、遺族厚生年金の請求の有無にかかわらず、繰下げ請求することができるようになります。 |

遺族厚生年金が支給される遺族が複数いる場合には、どうなりますか。

遺族厚生年金は、(1)配偶者および子、(2)父母、(3)孫、(4)祖父母の順で受給権が発生します。

先順位の遺族があるときは、後順位者は遺族厚生年金を請求することはできません。

【注記】

同順位の遺族が複数いる場合には、遺族厚生年金を等分して支払うこととされていますが、配偶者と子が遺族に該当する場合、子に対する遺族厚生年金は、配偶者が遺族厚生年金を受ける権利を有する間、支給が停止され、その年金は配偶者に支給されます。

私により生計を維持され、障害等級2級の障害状態にある現在21歳になる子がいますが、もし私が亡くなった場合、私の子は遺族厚生年金等を受給できる遺族に該当しますか。

障害等級2級の障害状態にある現在21歳になる子は、平成27年10月1日からの被用者年金制度一元化後は遺族に該当しません。

被用者年金制度一元化前と後で要件が異なります。

<被用者年金制度一元化後の遺族厚生年金等に係る遺族である「子」の要件>

(1)18歳に達する日以後の最初の3月31日までの間にあって、配偶者のない方

(2)20歳未満で障害等級1級又は2級の障害の状態にあり、配偶者のない方

【注記】

上記の要件に加え、被保険者又は被保険者であった方が死亡された当時、その方によって生計を維持していたことが必要となります。

亡くなられた方の配偶者が遺族厚生年金等の受給代表者である間は、子に対する遺族厚生年金等の支給はありません。

<被用者年金制度一元化前の遺族共済年金等に係る遺族である「子」の要件>

(1)18歳に達する日以後の最初の3月31日までの間にあって、配偶者のない方

(2)障害等級が1級又は2級の障害状態にある方

【注記】

上記の要件に加え、組合員又は組合員であった方が死亡された当時、その方によって生計を維持していたことが必要となります。

亡くなられた方の配偶者が遺族共済年金等の受給代表者である間は、子に対する遺族共済年金の支給はありません。

被用者年金制度一元化前に配偶者と一緒に遺族共済年金の遺族として認定されている障害等級2級の子について平成27年10月1日以降に配偶者が死亡した場合、遺族共済年金は子に支給されますか。

配偶者死亡後は、子に支給されます。

遺族共済年金(遺族年金)の遺族が配偶者と子の場合、配偶者の失権時には子の支給停止が解除されます。

(次順位者に受給権が移る「転給制度」とは異なります。)

【補足】

被用者年金制度一元化前の遺族共済年金等については、障害等級が1級又は2級の障害状態にある「子」についての年齢要件はありません。

したがって、被用者年金制度一元化前に遺族として認定された障害等級が1級又は2級の障害状態にある「子」については、遺族共済年金等の受給代表者である配偶者が被用者年金制度一元化後に亡くなった時点で20歳以上であっても引き続き障害等級が1級又は2級の障害状態にあり、組合員又は組合員であった方が死亡された日以降に婚姻していなければ、遺族共済年金等を受給することができます。

被用者年金一元化前の遺族共済年金等の次順位者として遺族認定されました。平成27年10月1日以降に先順位者が亡くなった場合、次順位者に転給しますか。

平成27年10月1日からの被用者年金制度一元化以降は、被用者年金制度一元化後の遺族厚生年金等だけでなく、被用者年金制度一元化前の遺族共済年金等についても「転給制度」は廃止されました。

(平成27年10月1日前に次順位者に認定されている方の受給権は、平成27年9月末日をもって消滅しました。)

なお、配偶者と子は遺族として同順位であるため、この配偶者と子が遺族に該当する場合で配偶者の失権時に子が支給対象者となるケースは「転給」には当たりません。

【補足】

被用者年金制度一元化前の遺族共済年金等は、受給できる遺族の順位が決まっており、先順位者がいる場合は次順位者には支給されませんが、先順位者が死亡等で失権した場合には次順位者に支給されていました。これを「転給制度」といいます。

【注記】

配偶者と子が遺族に該当する場合、子に対する遺族厚生年金等は、配偶者が遺族厚生年金等を受ける権利を有する間、支給が停止され、その年金は配偶者に支給されますが、配偶者が死亡等で失権時には、子が引き続き遺族としての要件を満たしている場合、子に遺族厚生年金等が支給されます。

30歳未満の妻に対する遺族厚生年金等の内容について、具体的に教えてください。

30歳未満の妻に対する遺族厚生年金等は、5年間の有期給付となります。

夫の死亡時に30歳未満である妻が受給する遺族厚生年金等(同一支給事由の遺族基礎年金の受給権を持たない場合に限る。)は、遺族厚生年金等の受給権を有した日から5年を経過したときに受給権が消滅します。

なお、遺族厚生年金等と同一支給事由に基づく遺族基礎年金の受給権を有し、30歳に到達する前に遺族基礎年金の受給権が消滅した場合には、遺族基礎年金が消滅した日から5年を経過したときに、遺族厚生年金等の受給権が消滅します。

なぜ若齢期の妻に対する遺族厚生年金等が有期給付なのですか。

子のいない一定年齢以下の妻に対する遺族厚生年金等について、就労の可能性を考慮しつつ、自身の就労を準備するまでの所得の激変緩和措置と位置づけ、有期給付とされています。

遺族厚生年金の請求をするにあたり、死亡診断書が役所で取得できませんでした。

どうしたらよいですか。

亡くなられた年金受給者の死亡診断書については、提出した役所で一定期間保存したのち、法務局へ移管されます。

亡くなられた年金受給者の本籍地を管轄する法務局へ請求してください。

(役所での保存期間については、市区町村により異なります。)

年金受給者が死亡したので、遺族厚生年金の請求をしましたが、いつ頃決定されますか。

当共済組合が年金決定に要する審査書類を全て受領してから年金の決定までに、おおむね2カ月から4カ月ほどの期間が必要となります。

ただし、亡くなられた方が他の年金の受給権をお持ちの場合または請求される方がご自身の年金の受給権をお持ちの場合には、それら全ての年金情報が遺族厚生年金の決定に必要となります。

そのため全ての年金情報が整ってからの決定処理となるため、4カ月程度の期間が必要となる場合があります。

年金受給権者が第三者行為による事故で死亡し、損害賠償を請求することになっていますが、遺族厚生年金の受給に影響はありますか。

第三者行為による事故に遭い、遺族厚生年金の受給者の方が相手方より損害賠償金(自賠責保険を含む。)を受ける場合、事故日の翌月から起算して最長36カ月の範囲内で年金の支給が停止となります。

【注記】

示談交渉中等のため、損害賠償金を受けていない場合には、先行して年金をお支払いしますが、損害賠償金を受け取った後に、年金をお返しいただく場合もあります。

支給停止になるのは厚生年金部分のみです。経過的職域加算額は支給されます。

遺族厚生年金の受給権者である妻ですが、中高齢寡婦加算額が支給停止となっています。

なぜですか。

次の事由に該当する間、「中高齢寡婦加算額」および「経過的寡婦加算額」は支給が停止されます。

(1)受給権者である妻が、同一給付事由による遺族基礎年金の支給を受けることができるとき

(2)受給権者である妻が、65歳以上で障害基礎年金の支給を受けることができるとき

遺族厚生年金の受給権者である妻ですが、65歳になり年金額が減額になりました。

なぜですか。

被保険者であった者の65歳未満の妻が受給する遺族厚生年金(被保険者期間が20年未満の長期要件による遺族厚生年金を除きます。)には、「中高齢寡婦加算額」が加算されますが、65歳に達した月の翌月からは、自分の老齢基礎年金が支給されますので、この加算はなくなり、遺族厚生年金の金額は減額となります。

ただし、昭和31年4月1日以前に生まれた妻については、国民年金の加入期間が短く自分の老齢基礎年金が相当程度少額になる場合があることから、妻の生年月日に応じた「経過的寡婦加算額」が引き続き加算されます。

しかし「経過的寡婦加算額」は「中高齢寡婦加算額」に比べて金額が低くなりますので、遺族厚生年金等の金額は65歳前と比べて減額することとなります。

【注記】

65歳以降は遺族厚生年金等と老齢基礎年金を併給することが可能となります。

老齢基礎年金の支給額については、お近くの年金事務所にお問い合わせください。

被保険者であった者の配偶者で、現在遺族厚生年金等を受給中ですが、再婚した場合には、どうなりますか。

遺族厚生年金等の受給権者が再婚(事実婚を含む。)した場合には、遺族厚生年金等の受給権は消滅します。

「遺族年金失権届」のご提出をお願いします。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(2-2.遺族年金失権届)

遺族厚生年金はどんなときに失権しますか。

婚姻、養子縁組、離縁したとき

遺族厚生年金の受給権が消滅します。

| 対象者 |

以下のいずれかに該当する方

|

|---|---|

| 届出方法 |

「遺族年金失権届」のご提出をお願いします。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。(2-2.遺族年金失権届) |

【注記】

他に同順位の遺族(配偶者または子)がいる場合には、その方に年金が支給されます。

子・孫の障害状態が軽くなったとき

その遺族厚生年金の受給権が消滅します。

| 対象者 |

障害等級1級または2級の障害状態に該当する子または孫(18>歳に達する日以後の最初の3月31日までの間にある子または孫を除きます。)について、その事情がなくなった方

|

|---|---|

| 届出方法 | その旨を電話等でご連絡ください。 |

【注記】他に同順位の遺族(配偶者または子)がいる場合には、その方に年金が支給されます。

子・孫が一定の年齢に達したとき

その遺族厚生年金の受給権が消滅します。

| 対象者 |

18歳に達する日以後の最初の3月31日に達した子・孫

障害等級の1級または2級に該当する子または孫は、20歳に達するまで遺族厚生年金が支給されます。 |

|---|---|

| 届出方法 | 手続きは原則不要です。 |

【注記】

他に同順位の遺族(配偶者または子)がいる場合には、その方に年金が支給されます。

被保険者であった者の配偶者で、現在遺族厚生年金等を受給中ですが、婚姻前の姓に戻した場合(復氏)や「姻族関係終了届」を役所へ提出した場合には、年金は失権しますか。

婚姻前の姓に戻した場合(復氏)や「姻族関係終了届」を役所へ提出した場合は、引き続き遺族厚生年金を受けることができます。

ただし、改氏名の届出が必要になります。

「改氏名の届出」については、「氏名が変わったとき」をご参照ください。

遺族厚生年金の請求のために必要な提出書類を教えてください。

詳細は、「遺族厚生年金(遺族共済年金)の請求」の、「遺族年金提出書類チェックシート」をご参照ください。

法定相続情報一覧図を戸籍に代えることができますか。

死亡日から6ヶ月経過していない場合には、戸籍の謄本を法定相続情報一覧図の写し(原本)に代えることが可能です。

ただし、当共済組合で書類を受付した時点で死亡日から6ヶ月経過している場合には、請求される方の現況を確認する必要があるため、戸籍の謄本の提出をお願いする場合があります。

遺族厚生年金の請求書の書き方がわかりません。

請求書をお送りした際に、記入例を同封していますが、日本年金機構のホームページにも記入例(動画)がありますのであわせてご参照ください。

当共済組合から送付している記入例は、「遺族厚生年金(遺族共済年金)の請求」ページの、「(記入例)遺族厚生年金請求書 」をご参照ください。

マイナンバーを記入することにより添付を省略できる書類を教えてください。

マイナンバーによる情報連携の仕組みを利用して、情報の取得を行うことにより、戸籍、住民票、所得証明書の添付省略を行っています。なお、戸籍については請求される方が以下の場合のみ添付省略可能です。

- 請求される方が配偶者または18歳未満の子または20歳未満の障害の子

ただし、以下の場合については、原則、戸籍、住民票、所得証明書の原本が必要になります。

- マイナンバーにより情報連携ができない場合(マイナンバーのご記入がない場合等)

- 死亡日が不詳の場合

- 過去5年分より前の住民票または所得証明書等が必要な場合

- 令和4年1月10日以前に亡くなった方の情報を確認するために戸籍が必要な場合

- 戸籍の電算化前に別の戸籍に移った方の情報を確認するために戸籍が必要な場合(注記)

【注記】

市区町村の電算化の時期によってはマイナンバーによる情報連携で確認ができない場合がありますので、ご了承ください。

戸籍の電算化については、平成6年より順次行われており、令和2年9月28日に全市区町村で完了しています。

【補足】

公金受取口座(国(デジタル庁)に事前に登録済みの口座)を指定する場合は、請求される方の預金通帳のコピーの提出を省略可能です。

コピーの添付は省略できますが、請求書へのご記入はもれなくお願いいたします。

未成年の子の遺族厚生年金や遺族一時金等を保護者の口座に振り込んでもらうことはできますか。

年金等は、全て受給者本人の名義の口座にのみ送金しています。

複数名のご遺族様が請求される場合も、請求書にはそれぞれの請求者の名義の口座を記入してください。

障害厚生年金について

現在、私は障害の状態にありますが、障害厚生(共済)年金を受給することはできますか。

<障害厚生年金の受給要件>

以下の全ての要件を満たすことが必要です。

(1)厚生年金被保険者期間に初診日(注記1)があること

(2)障害認定日(注記2)または障害認定日後65歳に達する日の前日までの間に障害等級が1級から3級までの状態にあること

(3)保険料の納付要件(注記3)を満たしていること

【注記1】

その傷病について初めて医師または歯科医師の診療を受けた日

【注記2】

初診日から起算して1年6月を経過した日または1年6月前に症状が固定し治療の効果が期待できなくなった日

【注記3】

初診日の前日に以下のいずれかを満たしていること

- 初診日のある月の前々月までに国民年金の被保険者期間があり、その期間の3分の2以上について保険料が納付または免除されていること

- 初診日のある月の前々月までの1年間に保険料の未納がないこと(初診日が令和18年3月31日以前であり、初診日に65歳未満である場合に限る)

【補足】

障害等級が1>級または2級の場合には障害基礎年金も併せて支給されます。

障害基礎年金は、日本年金機構から支給されます。

初診日が平成27年9<月以前の場合は、障害厚生年金と併せて経過的職域加算額(共済年金)が決定されます(組合員である間は経過的職域加算額の支給が停止されます。)。

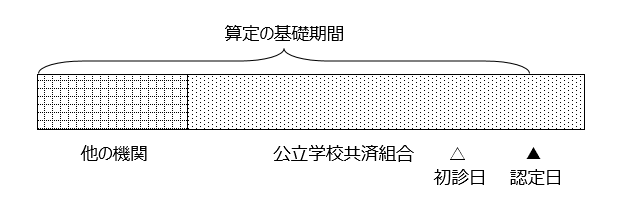

障害厚生年金の算定の対象期間は、どうなりますか。

障害厚生年金については、他の実施機関の加入期間も含めて被保険者(組合員)になった日から障害認定日までが算定の対象期間になります。

【注記】

被用者年金制度一元化前(平成27年10月前)に受給権が発生した障害共済年金を遡って決定する場合は、算定の対象期間は公務員共済の期間のみとなります。

障害認定日以前に退職した場合は、資格喪失日(退職日の翌日)の前月までが算定の対象期間になります。

障害厚生(共済)年金に加給年金額が加算されるのはどのような場合ですか。

障害等級の1級は2級に該当する障害厚生(共済)年金の受給権者が、その者によって生計を維持されている65歳未満の配偶者がいる場合に、加給年金額が加算されます。

なお、配偶者が老齢(退職)給付(加入期間が20年以上かそれと同様とみなされるもの)または障害給付の受給権を有するときは加給年金額が停止となります。

【注記1】

障害基礎年金については、受給権者によって生計を維持されている18歳に達する日の属する年度末までの間にある子および20歳未満の障害等級が1級または2級の障害状態にある子がいる場合には、子の加算額が加算されます。

【注記2】

受給権者によって生計を維持されている配偶者または子とは、その者と生計を共にしていた者のうち、恒常的な収入金額が年額850万円(は所得金額が年額655.5万円)未満の者のことです。

現在受給している傷病手当金と同一傷病の障害厚生(共済年金)については、支給の調整がありますか。

傷病手当金は、同一の傷病について障害厚生(共済)年金の支給を受けることができるときは支給されません。

そのため同一の傷病について、遡及して障害厚生(共済)年金が決定されたときは、それまで受給した傷病手当金は、返金することとなります。

傷病手当金の返金手続き等についての詳細は、所属支部にお問い合わせください。

私は、現職中の傷病が原因で障害の状態になりました。

公立学校共済組合以外にも勤務したことがありますが、障害厚生(共済)年金はどこに請求すればよいですか。

初診日が公立学校共済組合の在職期間中にある障害厚生(共済)年金の請求は、在職されていた都道府県の当共済組合支部(都道府県教育庁内)で受付します。

支部年金相談窓口にお問い合わせください。

なお、初診日が公立学校共済組合の在職期間中にない場合は、初診日において加入されていた実施機関(日本年金機構、日本私立学校振興共済事業団等)に問い合わせください。

ただし、初診日が公立学校共済組合の在職期間中であっても、障害認定日または事後重症請求日に他の公務員共済組合に加入していた場合は、その当時加入していた公務員共済組合に問い合わせください。

障害厚生(共済)年金の再認定の手続きについて教えてください。

障害を事由とする年金の受給権者等で、障害程度の確認が必要な方については、診断書(「障害状態確認届」)を登録住所あてに送付します。

送付時期は、再認定が必要な年の誕生月の3カ月前(中旬)です。

また、提出の締め切りは誕生月末日です。

誕生月ですが、診断書(「障害状態確認届」)が届きません。

今年は診断書(「障害状態確認届」)の提出が必要ですか。

診断書(「障害状態確認届」)は、以下の場合は送付されません。

- 再認定の対象年でない。(再認定の対象年については、前回の再認定の結果通知(次回再認定年)または年金額改定通知書にて確認できます。)

- 症状固定である。

- 2つ以上の年金の受給権がある場合で、年金の受給選択により、障害を事由とする年金を選択していない。

再認定に係る診断書(「障害状態確認届」)等の提出が締切りに間に合わない場合、年金の支給はどうなりますか。

締切日(誕生月の月末)までに診断書(「障害状態確認届」)等を提出できない場合、年金の支給が一時停止となります。

支給の再開には、診断書(「障害状態確認届」)等の提出が必要となるため、医療機関で作成の上、早めに指定の返信用封筒で提出してください。

提出した診断書(「障害状態確認届」)の再認定結果を教えてください。

再認定の結果、障害等級に変更がなかった場合は、再認定の結果通知(次回再認定年)を登録住所あてに送付します。

送付時期は、診断書(「障害状態確認届」)が提出されてから約4ヵ月後です。

【注記】

認定の結果、障害等級が変更となった場合は、障害等級が変更した旨の事務連絡を送付します。

その後、年金の改定処理を行い、その結果通知をお知らせします。

障害厚生(共済)年金を受給していますが、障害の状態が重くなりました。

この場合の手続きについて教えてください。

障害程度の増進による額改定請求は、障害厚生(共済)年金を受給することとなった認定傷病と同一の傷病か、認定傷病と相当因果関係のある傷病により、障害の状態が重くなった場合に請求が可能です。

額改定請求を希望される場合には、必要書類を送付しますので、本部年金相談窓口に連絡してください。

後日、手続きに関する書類を送付します。

【注記】

前回の認定から1年経過していない場合、額改定請求ができないことがあります。

障害等級が3級(かつて1級または2級に該当していた場合を除く)の者で、次のいずれかに該当する場合には、障害程度の増進による額改定請求を行うことはできません。

- 65歳以上である場合

- 繰上げ支給の老齢基礎年金、老齢厚生(退職共済)年金を受給している場合

障害程度の認定の結果によっては、障害厚生(共済)年金の額が改定されない場合もありますが、認定結果については、別途、お知らせします。

<送付書類>

- 『障害給付額改定請求書』(様式210号)

- 『診断書』(「障害状態確認届」)(請求書提出前3カ月以内に作成されたもの)

認定傷病と相当因果関係のない傷病については、額改定請求できません。

認定傷病と現在の傷病に相当因果関係があるかどうかについては、主治医に相談してください。 - 返信用封筒

- 『年金生活者支援給付金請求書』(現在の障害等級が3級以下である場合に限る。提出先、照会先は日本年金機構)

障害の状態が軽くなり障害等級が下がった場合、または障害等級非該当になった場合の障害厚生(共済)年金等の支給はどうなりますか。

障害等級が下がった場合には、原則、再認定の手続きで提出する診断書(「障害状態確認届」)の提出期限日の翌日から起算して3カ月を経過した日の属する月分から、次のとおり改定または支給停止となります。

(例)診断書の提出期限日が1月31日の場合、5月分から改定または支給停止。

<障害厚生(共済)年金>

障害等級が2級または3級となった場合、年金額が改定となります。

また、障害等級が3級になると、加給年金額を受けられなくなります。

障害等級が非該当となった場合、支給停止となります。

<障害基礎年金>

障害等級が2級となった場合、年金額が改定となります。

障害等級が3級または非該当となった場合、支給停止となります。

年金の支給停止について

現在、老齢厚生年金を受給しています。再就職した場合、年金の在職支給停止に該当することがあると聞きました。どのような場合に在職支給停止に該当しますか?また、何か手続きは必要ですか?

老齢・退職給付の年金受給者が以下のいずれかに該当し、一定以上の収入がある場合、年金の一部または全部が支給停止となります。

(1)民間会社や私立学校等に勤務して厚生年金保険に加入したときまたは70歳以上で厚生年金保険の適用事業所に勤務しているとき

(2)国会議員、地方議会議員になったとき

(3)常勤の公務員など組合員として再就職したとき

(1)に該当する場合は、日本年金機構や各実施機関と情報交換を行うことにより手続きを行うため、年金受給者自身が当共済組合に対して手続きを行う必要はありません。

(2)に該当する場合は、当共済組合本部に「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」をご提出ください(議会事務局等から当共済組合本部や日本年金機構等に直接情報提供を行う場合は不要です。)。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(8.国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)

(3)に該当する場合は、再就職先の共済組合に、年金証書を添えて、「年金受給権者再就職届書」をご提出ください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(7.年金受給権者再就職届書)

在職中の年金の支給停止のしくみについては、就職したときや議員となったときをご参照ください。

現在、障害の年金を受給しています。常勤の公務員として再就職することになりました。何か手続きは必要ですか?

障害給付の年金受給者が常勤の公務員など組合員として再就職した場合、在職中は経過的職域加算額や公務障害年金(年金払い退職給付)が全額支給停止されます。

再就職先の共済組合に、年金証書を添えて、「年金受給権者再就職届書」をご提出ください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(7.年金受給権者再就職届書)

就職したときや議員となったときに老齢厚生年金(退職共済年金)の全部または一部が支給停止になるとのことですが、対象者について教えてください。

(1)厚生年金保険の被保険者(当共済組合の組合員、一般厚生年金または私学厚生年金の被保険者)

(2)国会議員、地方議会議員となった方

(3)厚生年金保険の適用事業所に勤務する70歳以上の方(当共済組合の組合員を含みます。)

【注記】

当共済組合の一般組合員である間、退職共済年金(経過的職域加算額)および退職年金(年金払い退職給付)は、全額支給停止となります。

厚生年金保険被保険者(第1号厚生年金被保険者または第4号厚生年金被保険者)として就職しましたが、手続きについて教えてください。

また、就職に伴う年金停止処理は、実施機関からの情報提供を受けて行うため、その結果、支給済の年金をさかのぼって返していただくこともあります。

「就職したときや議員となったとき」の「民間会社や私立学校等に勤務して厚生年金保険に加入したとき」を併せてご確認ください。

【注記】

年金を決定・支給する機関を「実施機関」と呼びます。

第3号厚生年金被保険者(公立学校共済組合の一般組合員)として、再就職しましたが、手続きについて教えてください。

なお、老齢厚生年金等は、再就職中は在職支給停止の計算を行いますので、年金の一部または全部が支給停止となる場合があります。

また、再就職に伴う年金停止処理は、「再就職届書」の提出を受けて行うため、その結果、支給済の年金をさかのぼって返していただくこともあります。

【注記】

(1)短期組合員、任意継続組合員は、「再就職届書」の提出は不要です。

(2)一般組合員である間、在職支給停止計算の結果にかかわらず退職共済年金(経過的職域)、退職年金(年金払い退職給付)は、全額支給停止となります。

「就職したときや議員となったとき」の「常勤の公務員など組合員として再就職したとき」を併せてご確認ください。

公立学校共済組合以外の公務員共済組合の一般組合員として、再就職しましたが、手続きについて教えてください。

なお、公務員厚生年金の期間は全て通算されるため、公立学校にお勤めの期間も再就職先の共済組合に移管され、最後に加入していた共済組合から年金が支払われます。それに伴い、当共済組合の年金の権利は消滅します。

再就職に伴う当共済組合の年金の消滅処理は、再就職先の共済組合から「再就職届書」の連絡を受けて行うため、支給済の年金をさかのぼって返していただくことがあります。

【注記】

(1)短期組合員、任意継続組合員は、「再就職届書」の提出は不要です。

(2)一般組合員である間、在職支給停止計算の結果にかかわらず退職共済年金(経過的<職域)、退職年金(年金払い退職給付)は、全額支給停止となります。

(3)公務員共済組合の一般組合員には、地方公務員のほか、国家公務員、国立大学法人等職員も含まれます。

退職し、厚生年金保険被保険者(第1号厚生年金被保険者または第4号厚生年金被保険者)の資格を喪失しましたが、どのような手続きをすればよいですか。

実施機関間による情報交換で在職停止解除を行いますので手続き不要です。

【注記】

年金を決定・支給する機関を「実施機関」と呼びます。

退職し、第3号厚生年金被保険者資格(公立学校共済組合の一般組合員)の資格を喪失しましたが、どのような手続きをすればよいですか。

所属支部より手続きのご案内がありますので、その案内に従ってお手続きをお願いします。

議員に就任しましたが、手続きについて教えてください。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(8.国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届)

議会事務局等が当共済組合に直接情報提供を行う場合は、届出は不要です。詳細は所属の議会事務局等に問い合わせください。

また、就任に伴う年金停止処理は、「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」の提出を受けて行うため、その結果、支給済の年金をさかのぼって返していただく場合もあります。

「就職したときや議員となったとき」の「国会議員・地方議会議員になったとき」を併せてご確認ください。

議員報酬に変動があったときの届出方法を教えてください。

(1)第1号老齢厚生年金を保有する議員の方の場合

日本年金機構から情報提供されますので、手続き不要です。

(2)第1号老齢厚生年金を保有しない議員の方の場合

議会事務局等が当共済組合に直接情報提供を行う場合は、手続き不要です。

議会事務局等が当共済組合に直接情報提供を行わない場合は、「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」 のご提出をお願いします。

用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(8.国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届)

【補足】

議会事務局等が当共済組合に直接情報提供を行うかどうかは、所属の議会事務局等にお問い合わせください。

議員(国会議員・地方議会議員)の資格を喪失しましたが、どのような手続きをすればよいですか。

前回、「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」により提出した報酬月額から変動があった場合や、期末手当の支給があった場合は、「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」に、退任までの間に変動のあった報酬月額および支給のあった期末手当についても併せて記入の上、証明を受けて提出してください。

【補足】

(1)「国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届」は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(8.国会議員または地方公共団体の議会の議員に係る老齢厚生年金在職支給停止(解除)届)

(2)議会事務局等が当共済組合に直接情報提供を行う場合は、届出は不要です。詳細は所属の議会事務局等にお問い合わせください。

3月31日に退職し4月1日に再就職しました。停止計算の取扱いはどのようになりますか。

【ケース2】被保険者資格の喪失および取得日が同月ではない場合

3月30日に退職し4月1日に再就職しました。停止計算の取扱いはどのようになりますか。

なお、在職支給停止処理については、実施機関間の情報交換により情報を取得した後に行うため、処理に時間を要します。さかのぼって精算が発生する場合、支給済の年金をお返しいただきます。

【注記】

年金を決定・支給する機関を「実施機関」と呼びます。

<【ケース1】

被保険者資格の喪失および取得日が同月の場合

3月31日退職(4月1日資格喪失)

4月1日再就職(4月1日資格取得)

| 標準報酬月額 | |

|---|---|

| 4月分 | 3月【注記】 |

| 5月分 | 5月 |

被保険者資格の喪失および取得日が同月の場合は、前月の標準報酬月額で停止計算します。

【ケース2】

被保険者資格の喪失および取得日が同月ではない場合

3月30日退職(3月31日資格喪失)

4月1日再就職(4月1日資格取得)

| 標準報酬月額 | |

|---|---|

| 4月分 | 在職停止解除 |

| 5月分 | 5月 |

異動、勤務形態の変更、給与支払者の変更や70歳到達等に伴い、引き続き勤務していても被保険者資格喪失の手続きが行われたときは、ケース2と同様の取扱いになります。

昨年は支給された賞与が、今年は支給されませんでした。在職支給停止額は、いつ改定されますか。

このような場合については、賞与の支給月の約半年後に賞与がなかったものとして、該当月にさかのぼって精算することとしています。

退職し、一般組合員の資格を喪失しましたが、年金が退職後の額で支給されるのは、いつ頃ですか。

これまでの資格取得、喪失等のご登録に誤りがないかを確認する必要があることから、退職してから年金の支給までに4カ月から5カ月程度お時間をいただいています。

【補足】

退職年金(年金払い退職給付)の受給権をお持ちの方は、退職年金(年金払い退職給付)についても、年金の決定手続きまたは、在職停止の解除および年金額の改定手続きを行います。

この手続きは、退職に伴う老齢厚生年金(退職共済年金)の改定手続きが完了した後に決定を行うため、支給までさらにお時間をいただきます。

老齢厚生年金(退職共済年金)の改定手続きとは支払開始時期が異なりますので、ご了承ください。

現在、65歳未満で特別支給の老齢厚生年金を受給しています。雇用保険の失業給付(基本手当)と特別支給の老齢厚生年金を同時に受給することはできますか?

雇用保険の失業給付(基本手当)と特別支給の老齢厚生年金を同時に受給することはできません。公共職業安定所(ハローワーク)に求職の申込みを行い、失業給付を受けることになると、失業給付の額にかかわらず、特別支給の老齢厚生年金が全額支給停止されます。

詳しくは、雇用保険の給付を受けることになったときをご参照ください。

現在、65歳未満で特別支給の老齢厚生年金を受給しています。再就職先で高年齢雇用継続給付を受けられることになりました。年金の支給に影響はありますか?

再就職したことにより厚生年金保険の被保険者となっている方が高年齢雇用継続給付を受給できる場合は、在職による年金の支給停止に加えて、特別支給の老齢厚生年金の一部が支給停止されます。

現在、障害厚生年金を受給しています。老齢厚生年金を受給できるようになった場合、両方の年金を受給することはできますか?

障害厚生年金と老齢厚生年金を同時に受給することはできません。年金受給者が選択するどちらか一方の年金が支給され、もう一方の年金は支給停止されます。

後から権利の発生した年金である老齢厚生年金の請求手続きの際に、障害厚生年金を受給していることおよび選択する年金を申し出てください。

現在、遺族厚生年金を受給しています。自身の老齢厚生年金を受給できるようになった場合、両方の年金を受給することはできますか?

65歳までは、どちらか一方の年金を選択して受給し、もう一方の年金は支給停止されることになります。

65歳以降は、まず先に老齢厚生年金を受給し、遺族厚生年金の額が老齢厚生年金を上回る場合に限って、その差額部分のみを遺族厚生年金として受給することになります(原則として、老齢厚生年金よりも遺族厚生年金の額が低い場合、遺族厚生年金の支給はありません。)。

源泉徴収票について

源泉徴収票の送付時期はいつですか?

12月定期支給の年金支払通知書に同封してお送りしています。ミシン線で二つ折りになっているので、ご確認ください。

また、次のいずれかに該当する方には、源泉徴収票はお送りしておりません。

- 1年間を通して老齢厚生年金・退職(共済)年金が全額支給停止されている方

- 1年間を通して海外にお住まいの方(所得税法上の非居住者に該当する方)

- 障害・遺族を給付事由とする年金を受給されている方(所得税法上非課税のため)

源泉徴収票が届きません。

12月定期支給の年金支払通知書に同封してお送りしています。ミシン線で二つ折りになっているので、ご確認ください。

なお、見当たらない場合には、次のいずれかの方法で再交付を依頼してください。

(令和7年分の源泉徴収票は、令和7年12月15日受付分から交付します。)

- 郵送による依頼

当共済組合のホームページの年金受給者・年金待機者 手続き用紙ダウンロードから「12.源泉徴収票・準確定申告用源泉徴収票交付(再交付)申請書」をダウンロードしていただき、必要事項をご記入の上、当共済組合本部年金部宛て提出してください。登録住所宛てに再度お送りします。

- お電話による依頼

お手元に年金証書番号が確認できる書類をご用意いただいた上、再交付自動受付サービスをご利用ください。登録住所宛てに再度お送りします。

なお、受給されている年金の種別によっては、後日、申請書をご提出いただく場合がありますので、ご了承ください。

源泉徴収票の「法第203条の3第1・4号(第2・5号、第3・6号、第7号)適用分」とは、どういうことですか

「法第203条の3第1・4号適用分」欄は、昭和61年3月以前に発生した退職を事由とする年金の支給を受けている方に係る支払金額と源泉徴収税額が記載されています。

「法第203条の3第2・5号適用分」欄は、65歳以上で退職共済年金の支給を受けている方に係る支払金額と源泉徴収税額が記載されています。

「法第203条の3第3・6号適用分」欄は、当共済組合から支給する老齢厚生年金、退職共済年金(経過的職域加算額)、退職年金(年金払い退職給付)に係る支払金額と源泉徴収税額が記載されています。

「法第203条の3第7号適用分」欄については、当共済組合では記載対象となる年金を支給していないため、必ず空欄となります。

なお、複数の年金(退職共済年金と老齢厚生年金)を受給している場合、退職共済年金は「第2・5号適用分」欄に、老齢厚生年金は「第3・6号適用分」欄に記載されます。

源泉徴収票に記載された徴収税額は、いつからいつまでの期間に徴収された税額を表示しているのですか?

源泉徴収票に記載の徴収税額は、その年の2月定期支給から12月定期支給までに源泉徴収した所得税額の合算額です。

振り込まれた金額を合計してみましたが、源泉徴収票の支払金額と一致しません。

源泉徴収票の支払金額は、2月定期支給から12月定期支給までの年金支払通知書に記載された「一期額」の合計金額です。

支払金額には、源泉徴収税額および社会保険料の額(介護保険料および国民健康保険料または後期高齢者医療制度の保険料)も含まれるため、これらの額が年金から差し引かれた場合は、実際に振り込まれた金額とは一致しません。

源泉徴収票に記載されている扶養親族の数が違っています。

源泉徴収票には前年に調査した扶養親族等申告書で申告いただいた内容が表示されます。申告内容が実態と異なる場合には、確定申告時に修正してください。

源泉徴収票に表示されている「社会保険料の金額」とは何ですか?

これは、法律(介護保険法、国民健康保険法、高齢者の医療の確保に関する法律)に基づき、市区町村からの依頼により年金から徴収した介護保険料および国民健康保険料または後期高齢者医療制度の保険料の金額です。なお、これらの保険料の金額の詳細については、お住まいの市区町村にお問い合わせください。

老齢基礎年金の源泉徴収票がまだ送られてきません。

老齢基礎年金の源泉徴収票は、日本年金機構から、毎年、1月中旬から下旬にかけて送られる予定になっています。なお、紛失等による再発行のご依頼については、お近くの年金事務所にお問い合わせください。

公的年金等の源泉徴収票の電子交付は受けられますか?

公立学校共済組合から老齢または退職の年金を受給している方に限り、以下の手続きの両方を行うことで、公的年金等の源泉徴収票の電子データを「マイナポータル」で取得できます。

・「公立学校共済組合マイナ手続きポータル」の利用申込み

・「e私書箱」との連携

「公的年金等の源泉徴収票」の電子交付サービスは、毎年、1月下旬から3月中旬の期間限定のサービスです。

対象期間外の利用申込みに対しては、公的年金等の源泉徴収票の電子データは受け取れませんのでご留意ください。

毎年、1月下旬に電子交付サービスを開始した際には、当該ホームページに「公的年金等の源泉徴収票」にかかる電子交付サービスの「お知らせ記事」を掲載します。

当該記事にて、「公立学校共済組合マイナ手続きポータル」へ移動できるリンクや利用申込みに当たっての注意点等、詳細をお知らせします。ご確認の上、利用申込みを行ってください。

利用申込み後、交付対象の方(注記)については、毎年1月下旬にマイナポータルに「公的年金等の源泉徴収票」が自動的に交付されます。

(注記)毎年、12月定期支給の「年金支払通知書」に「公的年金等の源泉徴収票」が同封される方

令和7年度税制改正による所得税の基礎控除の見直し等については、こちらに掲載しているお知らせ記事をご覧ください。

お知らせ記事はこちらへ

扶養親族等申告書について

Q&A『令和8年分 公的年金等の受給者の扶養親族等申告書』は、こちらに掲載しているPDFファイルをご覧ください。

Q&A『令和8年分 公的年金等の受給者の扶養親族等申告書』 PDF 形式:878 KB

扶養親族等が4人以上おり、申告書のC欄(源泉控除対象親族・扶養親族)に書ききれません。どのように申告すればよいですか。

以下の追加用紙を印刷のうえ、必要事項を記入して、申告書と併せて提出してください。追加用紙を印刷できない場合は、任意の用紙に年金受給者の氏名、年金証書番号、書ききれなかった扶養親族の方の必要事項(漢字氏名、フリガナ、受給者との続柄、生年月日、住所、所得見積額等)を記入し、申告書と併せて提出してください。

追加用紙(扶養親族等が4人以上おり、申告書のC欄に書ききれない場合) PDF 形式:934 KB

年金支払通知書について

年金支払通知書は、年金支払月に必ず送付されますか。

年金支払通知書は、原則として年2回(6月、12月)送付しており、支給額等に変更が無い場合には、それ以外の定期支給期には送付しておりません。

注記1:年金の定期支給期は偶数月の15日(その日が土曜日に当たるときは14日、日曜日に当たるときは13日)です。

注記2:年金支給が全額停止になっている場合などには、6月、12月でも年金支払通知書が送付されないこともあります。

注記3:年金支払通知書が送付されない定期支給期でも年金は支払われます。

6月、12月以外の年金支払月に、年金支払通知書が送付されたのはなぜですか。

年金支払通知書は、原則として年2回(6月、12月)送付することとしています。

しかし、その後「年金額の改定があった」、「送金先に変更があった」などの事由によりお知らせした年金支払通知書の内容に変更が生じた場合には、改めて年金支払通知書を送付しています。

年金支払通知書が届きません。いつ頃発送していますか。

【6月、12月】

当共済組合では送金日の数日前に年金支払通知書を発送しています。

なお、年金支払通知書が届かなくても、送金日にご指定の金融機関に振込を行っていますので、年金は受領できます。

【2月、4月】

昨年12月に送付した年金支払通知書から支給額等に変更がない場合には、年金支払通知書を送付しておりません。

送付される場合は、送金日の数日前に年金支払通知書を発送しています。なお、年金支払通知書が届かなくても、送金日にご指定の金融機関に振込を行っていますので、年金は受領できます。

【8月、10月】

6月に送付した年金支払通知書から支給額等に変更がない場合には、年金支払通知書を送付しておりません。

送付される場合は、送金日の数日前に年金支払通知書を発送しています。なお、年金支払通知書が届かなくても、送金日にご指定の金融機関に振込を行っていますので、年金は受領できます。

年金支払通知書の見方を教えてください。

例年6月に送付する広報誌『年金フォーラム』に「年金額改定通知書・年金支払通知書の見方」を記載していますので、ご参照ください。

前定期支給期の支給額と比べて、年金支払通知書に記載された支給額に変動が生じた理由を教えてください。

年金の支給額はさまざまな要因により変動します。代表的な事例は以下のとおりです。

【年金額が改定処理により変動した場合】

年金額は、物価や賃金の変動に応じて毎年度改定されます。

また、一定年齢への到達やご退職等の各種要因によっても改定が行われます。改定後の年金額については、直近にお送りした年金額改定通知書や年金決定通知書等でご確認ください。なお、代表的な年金額の改定については、年金額の改定をご参照ください。

【支給額が改定処理により変動した場合】

再就職した場合や雇用保険の給付を受給する場合等により、支給年金額が改定されることがあります。

改定後の支給年金額については、直近にお送りした年金額改定通知書や年金決定通知書等でご確認ください。

なお、代表的な支給年金額の改定については、就職したときや議員になったときまたは雇用保険の給付を受けることになったときをご参照ください。

【所得税額が変動した場合】

前年に提出していただいた「公的年金等の受給者の扶養親族等申告書」とそれ以前の申告内容が変わる場合等により、税額の変動が生じることがあります。

所得税の詳細は、年金に係る税金をご参照ください。

【特別徴収(介護保険料等)の額が変動した場合】

特別徴収額(介護保険料、後期高齢者医療保険料、国民健康保険料、住民税)の金額等については市区町村の担当窓口にお問い合わせください。

【数円単位の変動が生じている場合】

年金は支給年額を6回に分けて支給しています。

1円未満の端数は2月定期支給期以外の支給期では切り捨て、その切り捨てた端数を2月定期支給期に加算しています。

このため2月定期支給期とそれ以外の支給期では数円単位の支給額の変動が生じることがあります。

年金支払通知書に記載されている特別徴収額(介護保険料、後期高齢者医療保険料、国民健康保険料、住民税)の金額が変わったのはどうしてですか。

年金から特別徴収される介護保険料等の金額はお住まいの市区町村が決定していますので、市区町村の担当窓口にお問い合わせください。

転居します。(転居しました。)年金支払通知書の送付先の変更手続きを教えてください。

住民基本台帳ネットワークシステムを利用して住所を変更しているため、原則手続きは不要です。

ただし、住所変更には転居後4カ月から5カ月ほどかかりますので、郵便局で転居・転送サービスの手続きを行うようお願いします。

年金支払通知書を再交付してください。

当共済組合に電話によりご連絡をいただくか、再交付申請書をご提出ください。

手続きの詳細は、年金受給者・年金待機者手続き用ダウンロードの「13.年金証書・改定通知書・振込通知書再交付申請書」をご参照ください。

年金を受給する金融機関の変更手続きを教えてください。

年金を受給している方が年金の受取機関を変更するときは、年金受給権者受取機関変更届を提出してください。

手続き内容のご案内や変更届の入手方法は、年金受取機関を変えたいときをご参照ください。

受取機関変更届を提出しましたが、年金支払通知書に記載の金融機関が変更されていません。なぜですか。

年金の受取機関の変更にはお時間がかかります。

受取機関変更届は、定期支給月の前月5日までに当共済組合本部に到着するようご提出ください。

期日を過ぎた場合は、変更の手続きが間に合わず、変更前の金融機関に年金が振り込まれます。

すでに口座を解約している場合は、金融機関から当共済組合に連絡が入ります。この連絡を受け、後日改めて新しい金融機関に送金いたしますので、しばらくお待ちください。

変更届関係について

年金の受取機関を変更したいので手続きについて教えてください。

『年金受給権者 受取機関変更届』を当共済組合本部まで提出してください。

『年金受給権者 受取機関変更届』に必要事項を記入し、「金融機関またはゆうちょ銀行の証明欄」に受取機関の確認印を受けていただくか、年金受給者名義の預金通帳の写しを添付してください。

【注記】

デジタル庁が運営するマイナポータルに登録済みの公金受取口座を指定する場合は、届書の「金融機関またはゆうちょ銀行の証明欄」の確認印及び受取機関の預貯金通帳の写しの添付は不要になります。

『年金受給権者 受取機関変更届』用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(5-1.年金受給権者 受取機関変更届)

- 用紙を郵送することも可能です。

24時間受付の専用電話(03-5259-8852)の再交付自動受付サービスから取り寄せることができます。

提出時期によって、次回の定期支給日までに変更手続きが間に合わない場合があります。

変更後の金融機関口座に年金が入金されたことを確認するまでは、変更前の金融機関口座を解約しないでください。

最寄りの年金事務所(郵便局、銀行の窓口)で入手した用紙(『年金受給権者 受取機関変更届』)も使用できますか。

日本年金機構で提供している様式であれば、公立学校共済組合でも受付できます。

手元に『異動届書(年金受領機関変更)』があります。

この『異動届書』を使用することはできますか。

『異動届書(年金受領機関変更)』は使用できます。

ただし、公立学校共済組合から支給している年金(基礎年金は除く。)に係る変更しか行うことができませんので、ご注意ください。

他の実施機関の年金について、変更が必要な場合は『年金受給権者 受取機関変更届』を使用してください。

『年金受給権者 受取機関変更届』用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(5-1.年金受給権者 受取機関変更届)

次の定期支給期から受取機関を変更したいのですが、手続き方法や注意点を教えてください。

『年金受給権者受取機関変更届』をダウンロードして、速やかに提出してください。

定期支給月の前月5日(その日が土曜日、日曜日、または祝日のときは、直前の平日)までに当共済組合に不備なく届いた変更届が次の定期支給期からの変更対象となります。

もし、その日までに当共済組合に届かなかった場合や書類に不備があった場合は、翌々定期支給期からの変更対象となります。

変更後の金融機関口座に年金が入金されたことを確認するまでは、変更前の金融機関口座を解約しないでください。

『年金受給権者 受取機関変更届』用紙は、「年金受給者・年金待機者手続き用紙ダウンロード」ページからダウンロードすることができます。

(5-1.年金受給権者 受取機関変更届)

【注記】

単一共済者(公的年金制度の加入期間が公務員期間のみの者のことです。)の基礎年金の受取機関の変更作業は日本年金機構が行いますので、お時間がかかります。

<口座解約している場合>

『年金受給権者受取機関変更届』をダウンロードして、大至急提出してください。

提出時期によっては、次の定期支給期までに登録が間に合わずに、いったん送金した年金が当共済組合に返金するなどして、年金の受け取りが遅れる可能性があります。

ご了承ください。

他の実施機関(日本年金機構等)から受給している年金の受取機関を変更したいのですが、どうすればよいですか。

平成27年10月以降に受給権が発生した年金については、他の実施機関(日本年金機構等)の年金受取機関の変更についても、当共済組合で受け付けることができます。

『年金受給権者受取機関変更届』に変更したい年金の年金コードをご記入いただき、当共済組合へご提出いただければ、当共済組合で受付後、他の実施機関に回付しますので、他の実施機関での変更手続は不要です。

ただし、他の実施機関から受給している年金の受取機関変更手続きは、当共済組合から『年金受給権者受取機関変更届』が回付された後、他の実施機関において行われるためお時間がかかります。

お急ぎの場合は、直接各実施機関へ連絡、申請等お願いします。

【注記1】

当共済組合に係る単一共済者(公的年金制度の加入期間が公務員期間のみの者のことです。)の基礎年金の受取機関については、受給権発生日に関わらず、当共済組合経由で変更手続きをすることとなっています。

【注記2】

平成27年9月以前に受給権が発生した年金の受取機関については、原則、その年金を支給する実施機関にて、変更手続きをすることとなっています。

退職等年金給付の年金受取機関を変更したい場合は、どのように記入すればよいですか。

退職等年金給付の年金受取機関を変更したい場合、『年金受給権者受取機関変更届』の「受給している全ての年金」にチェックしていただければ、退職等年金給付も含めて変更します。

なお、退職等年金給付のみ指定して年金受取機関を変更されたい場合は、当面の間、『年金受給権者受取機関変更届』の欄外にその旨ご記入をお願いします。

年金受取機関をゆうちょ銀行に変更する予定です。

ゆうちょ銀行の通帳には「記号、番号」の他に、他金融機関からの振込用として「店番、口座番号」も印字されています。

『年金受給権者 受取機関変更届』には、どちらを記入したらよいでしょうか。

『年金受給権者受取機関変更届』には、通帳「記号、番号」を記入し、他金融機関からの振込用の「店番、口座番号」は記入しないでください。

【注記】

ゆうちょ銀行は、平成21年1月から全銀システムに接続しました。

これに伴い、ゆうちょ銀行では、他金融機関からの振込用番号として「店番、口座番号」を通帳に順次印字しています。

当共済組合からの年金の送金については、この番号ではなく、従来どおり「記号、番号」を使用します。

PDF形式のファイルを開くには、Adobe Reader(旧Adobe Acrobat Reader)が必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。