年金の支給の繰下げ

更新日: 2026年06月24日

「老齢厚生年金」は65歳から受給することができます(詳しくは、65歳からの年金のしくみをご参照ください。)が、65歳に達したときには請求せず、66歳以降に繰下げを申し出ることにより、繰り下げた期間に応じて増額される額(以下、繰下げ加算額といいます。)が加算された年金を受給することができます。

繰下げ加算額

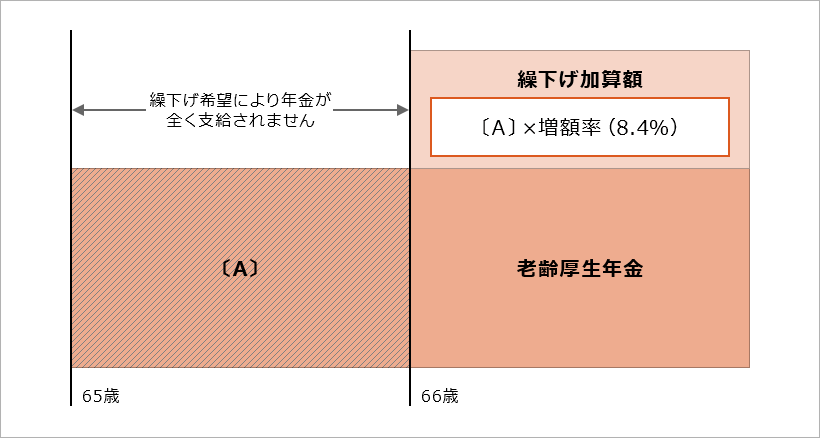

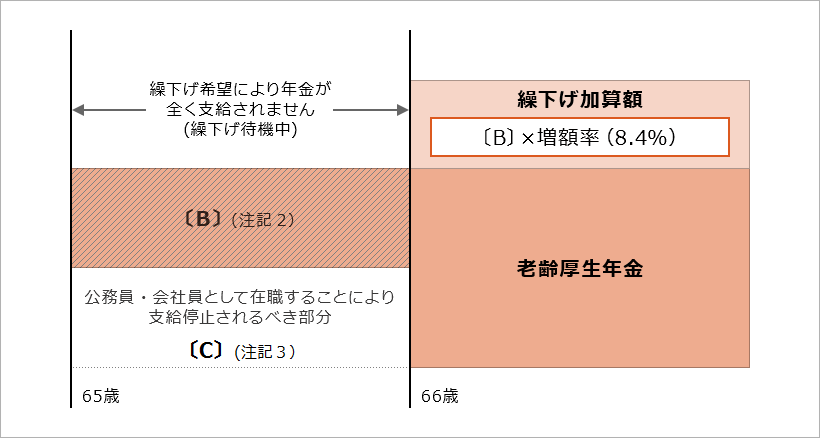

繰下げ加算額は、原則、65歳までの組合員期間に基づく老齢厚生年金額(注記1)を基準として、繰り下げた月数1カ月あたり0.7%(1年当たり8.4%)の増額率を乗じて計算します。

65歳から繰下げ申出をするまでの待機中は、年金の支給はありません。また、加給年金額は繰下げ待機中には受給することができず、繰下げ加算額の計算の対象にもなりません。

注記1: 65歳以降に、公務員・会社員等として在職中の場合、老齢厚生年金の決定額から在職されていることにより支給停止されるべき額を差し引いた、老齢厚生年金の支給年額となります。

65歳以降公務員・会社員等として在職している期間がない場合に、66歳で老齢厚生年金の繰下げの申出を行った場合のイメージ図

65歳から66歳まで公務員・会社員等として在職している場合に、66歳で老齢厚生年金の繰下げの申出を行った場合のイメージ図

注記2:65歳で請求した場合の老齢厚生年金の額は、〔B〕と〔C〕の合計額ですが、在職中の場合、支給額は、〔B〕の部分のみとなります。

注記2:65歳で請求した場合の老齢厚生年金の額は、〔B〕と〔C〕の合計額ですが、在職中の場合、支給額は、〔B〕の部分のみとなります。

注記3:在職することにより支給停止されるべき部分〔C〕は、繰下げ加算額の計算の対象となりません。

老齢厚生年金の繰下げ申出に係る留意事項

- 次に該当する方は、繰下げの申出を行うことができません。

(1)66歳到達前に遺族や障害の年金(障害基礎年金を除きます。)の受給権を有している方(66歳到達日以後にこれらの年金の受給権が発生した場合は、これらの年金の受給権が発生した月を基準に繰下げ申出したものとして、繰下げ加算額が算定されます。)

| 令和7年の法律改正により、令和10年3月31日時点において、遺族厚生年金を受け取る権利を有しており、かつ、65歳に到達していない方(昭和38年4月2日以後生まれ)は、遺族厚生年金の請求を行っていない場合に限り、繰下げ請求することができるようになります。 |

(2)他の公的年金制度による、65歳から支給の老齢厚生(退職共済)年金を既に受給している方

(3)特別支給の老齢厚生(退職共済)年金を繰り上げて受給している方

- 民間会社や私立学校等に勤務したことがあり、他の公的年金制度の老齢厚生年金も受給できる場合には、全ての老齢厚生年金を同時に繰り下げる必要があります。繰下げ申出による請求手続きは、当共済組合のほか、加入期間のあるいずれの実施機関でも行うことができ、全ての制度の年金を同時にご請求いただくこととなります。

- 平成27年9月までの組合員期間に係る退職共済年金(経過的職域加算額)も老齢厚生年金と同様の条件で繰下げ申出を行うことができ、老齢厚生年金と同じ請求書でお手続き可能です。

- 老齢厚生(退職共済)年金と老齢基礎年金(注記4)、平成27年10月以後の組合員期間に係る退職年金(年金払い退職給付)は、それぞれ別の希望月で請求(繰下げ申出)することができます。

- 公務員・会社員として在職中であっても、繰下げ請求できますが、在職することにより支給停止されるべき部分は、繰下げによる増額の対象とはなりません。

- 繰下げ支給の老齢厚生年金は、受給権発生から最大120月(注記5)まで繰下げ待機することができます。75歳(注記6)到達日以後に繰下げ申出をした場合、請求時期に関わらず、75歳(注記6)到達時点での増額率になり、75歳(注記6)まで遡って年金が決定・支給されることとなります。なお、80歳(注記7)到達後に繰下げ申出をした場合、時効により年金が支払われない部分が発生します。

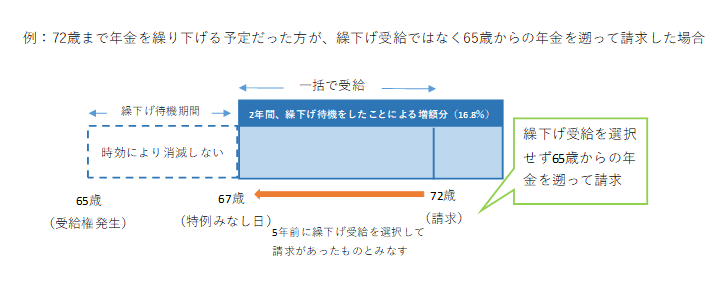

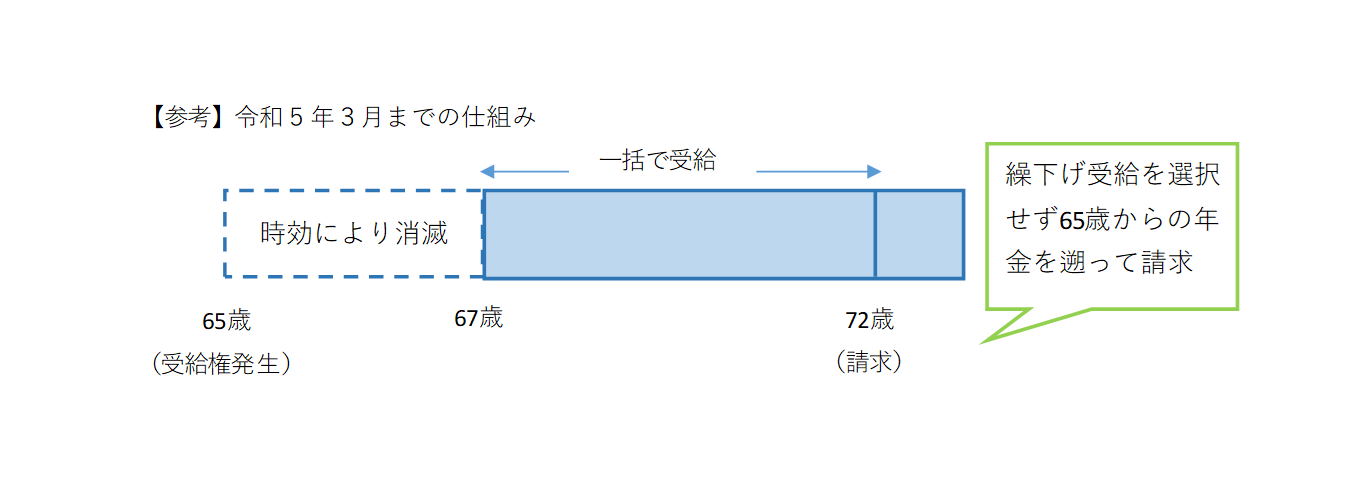

- 繰下げ申出を行わず、66歳到達後に65歳に遡って年金を請求することも可能です。この場合、繰下げ加算額は加算されません。70歳到達後に65歳に遡って請求を行う場合は、下の「70歳到達後に65歳からの年金を遡って請求するときの特例」をご確認ください。

注記4:老齢基礎年金の繰下げについては、日本年金機構のHP「年金の繰下げ受給」「繰下げの注意点」をご参照ください。

注記5:最大120月になるのは、以下の(1)または(2)のいずれかに該当する方が対象です。いずれにも該当しない方は、最大60月となります。

(1)昭和27年4月2日以後に生まれた方

(2)昭和27年4月1日以前に生まれた方で、平成29年4月1日以後に老齢厚生年金の受給権が発生した方

注記6:注記5の(1)または(2)のいずれにも該当しない方は、70歳となります。

注記7:注記5の(1)または(2)のいずれにも該当しない方は、75歳となります。

70歳到達後に65歳からの年金を遡って請求するときの特例

70歳到達後に65歳からの年金を遡って請求する場合は、請求の5年前に繰下げ申出があったものとみなされ、繰下げ加算額分が増額した年金を受け取ることができます(以下、この仕組みを「特例増額」と、繰下げ申出があったとみなされた日を「特例みなし日」といいます。)。

この仕組みは昭和27年4月2日以後生まれで令和5年4月1日以後に請求を行う方を対象として、令和5年4月から導入されました(なお、令和5年3月までは、70歳到達後に65歳からの年金を遡って請求しようとする場合、請求の5年以上前の年金が時効により消滅し、受け取れないこととなっていました。)。

70歳到達後に65歳からの年金を遡って請求するときの留意事項

- 70歳到達後に65歳からの年金を遡って請求することを選択した方が、次のいずれかに該当する場合は、特例増額は適用されず、時効によって消滅していない過去5年分の年金のみを受け取ることになります。

(1)66歳に達した日以前に他の年金給付の受給権者であったとき

(2)老齢厚生年金の受給権発生日から起算して1年を経過した日後、特例みなし日以前に他の年金給付の受給権者であったとき

(3)80歳に達した日以後にあるとき

- 老齢厚生年金の繰下げ待機中に遺族厚生年金の受給権が発生した場合

老齢厚生年金の繰下げ待機中に遺族厚生年金の受給権が発生し、遺族厚生年金のみ請求した場合(老齢厚生年金の請求は将来的に行う場合)は、以下のことにご留意ください。

(1)65歳に達している方の遺族厚生年金は、その方が老齢厚生年金の受給権を有している場合、当該老齢厚生年金の額に相当する部分の支給を停止することになっています。そのため、遺族厚生年金を請求した後に、65歳からの老齢厚生年金を遡って請求し、特例増額が適用された老齢厚生年金を受給する場合は、当該老齢厚生年金の額と、本来支給停止されるべき遺族厚生年金の額について調整が行われます(遺族厚生年金と老齢厚生年金の支給機関が異なる場合は、本来支給停止されるべき遺族厚生年金の額を現金等により返納していただきます。)。

(2)遺族厚生年金の受給権発生日から起算して5年を経過した日後に老齢厚生年金を請求した場合、特例増額は適用されず、老齢厚生年金の一部が時効により消滅してしまう場合があります。

- 過去の年金を遡って一括で受給する場合には、医療保険・介護保険の自己負担額や保険料、税金等についても、過去に遡って調整が必要となる場合があります。