令和7年度税制改正による所得税の基礎控除の見直し等について

更新日: 2025年12月03日

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これにより、令和7年分の公的年金等の源泉徴収において、令和7年12月の年金支払い時に、改正後の一定の基礎的控除額を用いて計算した1年分の税額と、すでに源泉徴収した税額との精算を行い、差額が生じる場合は、その差額を還付します。

なお、令和7年分の所得税について、特定親族特別控除の適用を受けようとする場合や、扶養親族等の要件を満たすこととなった親族にかかる扶養控除等の適用を受けようとする場合には、原則として、確定申告をする必要があります。

(日本年金機構のホームぺージの掲載情報から引用。)

(日本年金機構のホームぺージの掲載情報から引用。)

令和7年度税制改正の主な内容

(1)令和7年分の源泉徴収における取扱い

令和7年度税制改正による所得税の基礎控除の見直しにより、公的年金の源泉徴収の対象とならない年金額が、現行の158万円未満から205万円未満に引き上げられました(65歳未満は現行の108万円未満から155万円未満に引上げ)。

令和7年度税制改正による所得税の基礎控除の見直しにより、公的年金の源泉徴収の対象とならない年金額が、現行の158万円未満から205万円未満に引き上げられました(65歳未満は現行の108万円未満から155万円未満に引上げ)。

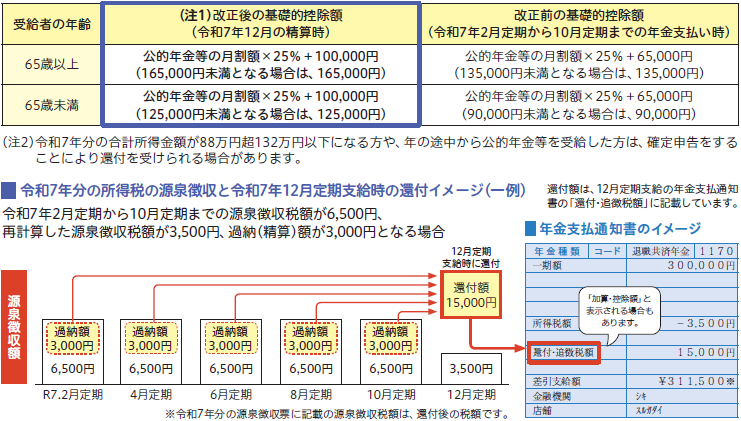

このことにより、令和7年分の公的年金等の源泉徴収において、改正後の基礎的控除額(注1)を用いて計算した1年分の税額と、すでに源泉徴収した税額との精算を行い、還付すべき金額が生じた場合は、令和7年12月定期支給時にその差額を還付することになりました。(注2)

ア.令和7年12月定期支給時に所得税の還付対象となる方

国内に居住する課税年金(年金種別が「老齢」または「退職」)の年金受給者で、令和7年2月定期支給期から10月定期支給期までの間に、所得税が源泉徴収されている方

なお、以下の方については、還付対象外となります。

・非課税年金(年金種別が「遺族」または「障害」)を受給されている方

・令和7年分として受給されている課税年金(年金種別が「老齢」または「退職」)から所得税が源泉徴収されていない方

・非居住者(海外居住)の方

・令和7年12月定期支給期までに死亡または他組合再就職等により当共済組合の年金受給権が消滅した方

イ.還付税額の確認方法

原則、12月定期支給の年金支払通知書の「還付・追徴税額」の欄に還付金額を表示しています。

ただし、還付税額にかかる事務処理のほかに、別の事務処理による精算がある場合は、「加算・控除額」の欄に還付税額とその他精算額を合計した金額を表示しています。

ウ.令和7年分源泉徴収票の表示

源泉徴収税額の欄に記載の金額は、還付税額の精算後の金額です。源泉徴収票の摘要欄に還付税額は表示されません。

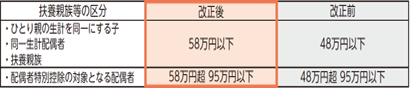

(2)扶養親族等の所得要件の改正

所得税の基礎控除の見直しにともない、扶養控除等の対象となる所得要件が下表のとおり10万円引き上げられました。

令和7年分の所得税において、改正後の要件を満たし、扶養控除等の適用を受ける場合は、確定申告をする必要があります。

原則、12月定期支給の年金支払通知書の「還付・追徴税額」の欄に還付金額を表示しています。

ただし、還付税額にかかる事務処理のほかに、別の事務処理による精算がある場合は、「加算・控除額」の欄に還付税額とその他精算額を合計した金額を表示しています。

ウ.令和7年分源泉徴収票の表示

源泉徴収税額の欄に記載の金額は、還付税額の精算後の金額です。源泉徴収票の摘要欄に還付税額は表示されません。

(2)扶養親族等の所得要件の改正

所得税の基礎控除の見直しにともない、扶養控除等の対象となる所得要件が下表のとおり10万円引き上げられました。

令和7年分の所得税において、改正後の要件を満たし、扶養控除等の適用を受ける場合は、確定申告をする必要があります。

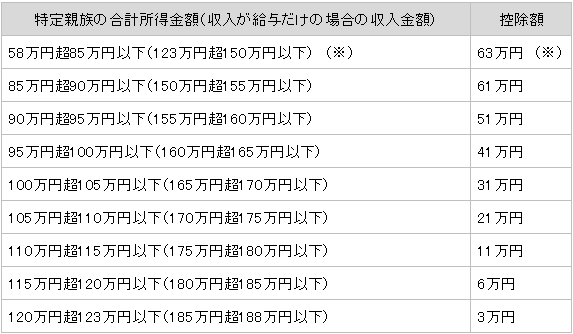

(3)「特定親族特別控除」の創設

居住者が特定親族(居住者と生計を一にする19歳から23歳未満の親族で合計所得金額が58万円超123万円以下の人)を有する場合、その居住者の総所得金額等から、特定親族1人につき、その特定親族の合計所得金額に応じて一定の金額を控除する特定親族特別控除が創設されました。

令和7年分の所得税において、特定親族特別控除の適用を受ける場合は、確定申告をする必要があります。

(※)令和8年分の所得税では、「令和8年分 公的年金等の扶養親族等申告書」において、特定親族として申告された場合は、年金からの控除対象となります。

特定親族の合計所得金額が「85万円超123万円以下」の場合は、確定申告で控除を受ける必要があります。

(4)公的年金等にかかる基礎的控除額の改正

令和8年分以後の公的年金等にかかる源泉徴収税額(所得税額)の計算における「基礎的控除額」について、下表のとおり公的年金等の額に応じて改正されました。

(※)令和8年分の所得税では、「令和8年分 公的年金等の扶養親族等申告書」において、特定親族として申告された場合は、年金からの控除対象となります。

特定親族の合計所得金額が「85万円超123万円以下」の場合は、確定申告で控除を受ける必要があります。

(4)公的年金等にかかる基礎的控除額の改正

令和8年分以後の公的年金等にかかる源泉徴収税額(所得税額)の計算における「基礎的控除額」について、下表のとおり公的年金等の額に応じて改正されました。