育児休業期間中の掛金等免除要件が変わります

更新日: 2022年09月07日

令和4年10月1日に、育児休業期間中の報酬・期末手当等それぞれの掛金等免除要件について以下の見直しが行われます。これらの見直しは、同日以後に開始した育児休業等(注記)に適用されます。

注記:育児休業および育児休業等の制度に準ずる措置による休業をいいます。

報酬にかかる掛金等の免除

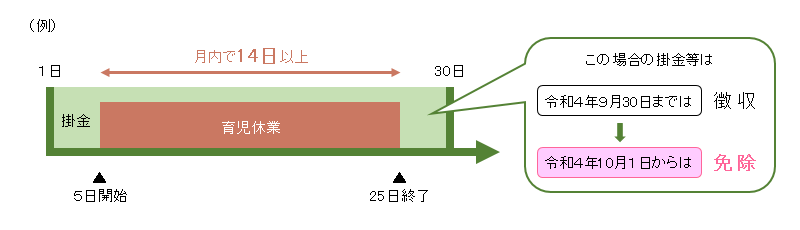

現在、月末時点で育児休業等を取得している場合、その月の掛金等が免除対象となっていますが、月末時点で復職していても、その月内で14日以上の育児休業等を取得していれば、免除の対象となります。

下図の場合、令和4年9月30日までは免除の対象になりませんが、令和4年10月1日からは免除の対象になります。

期末手当等にかかる掛金等の免除

1カ月を超えて育児休業等を取得している場合に限り、掛金等が免除の対象となります。

掛金等の免除に関する手続き等については、所属されている支部にお問い合わせください。