掛金等の徴収

更新日: 2026年04月14日

厚生年金保険料および年金払い退職給付・短期給付・福祉事業に係る掛金は、公立学校共済組合の組合員となった月から徴収します。また、介護掛金は、40歳に達した月から徴収します。掛金等は、給料および期末手当等から控除します。

掛金等の算出方法

標準報酬の月額×掛金等の率=掛金等(円位未満切捨て)

標準期末手当等の額×掛金等の率=掛金等(円位未満切捨て)

保険料率・掛金率

(令和8年4月現在)

| 厚生年金保険料 | 一般組合員 :1,000分の91.50 標準報酬の月額の最高限度額:650,000円 標準期末手当等の額の最高限度額:1,500,000円 |

|---|---|

| 年金払い退職給付掛金 | 一般組合員 :1,000分の7.5 標準報酬の月額の最高限度額:650,000円 標準期末手当等の額の最高限度額:1,500,000円 |

| 短期掛金 | 一般組合員、短期組合員:1,000分の46.60 標準報酬の月額の最高限度額:1,390,000円 標準期末手当等の額の最高限度額:5,730,000円(年間累計額) |

| 介護掛金 | 一般組合員、短期組合員:1,000分の7.88 標準報酬の月額の最高限度額:1,390,000円 標準期末手当等の額の最高限度額:5,730,000円(年間累計額) |

| 福祉事業掛金 | 一般組合員、短期組合員:1,000分の1.41 標準報酬の月額の最高限度額:1,390,000円 標準期末手当等の額の最高限度額:5,730,000円(年間累計額) |

| 子ども・子育て支援掛金 | 一般組合員、短期組合員:1,000分の1.15 標準報酬の月額の最高限度額:1,390,000円 標準期末手当等の額の最高限度額:5,730,000円(年間累計額) |

注記1:短期掛金と福祉事業掛金は合算して徴収され、給料明細には「短期掛金」と表示されます。

注記2:令和6年4月以降、「福祉事業掛金」における「一般組合員、短期組合員」には、後期高齢者医療の被保険者等に該当する組合員も含みます。

注記3:子ども・子育て支援掛金は令和8年4月分の給与から、短期掛金と併せて徴収を開始します。詳細は下のリンク先のページをご確認ください。

令和8年度から「子ども・子育て支援掛金」の徴収がはじまります

産前産後休業期間中の掛金等について

産前産後休業期間中の掛金等は、産前産後休業を開始した日の属する月から産前産後休業が終了する日の翌日の属する月の前月までの期間について、免除されます。

掛金等免除の対象となる産前産後休業期間とは、出産の日以前42日から出産の日後56日までの間で、妊娠又は出産に関する事由を理由として勤務に服さない期間(特別休暇の産前産後休業とされた期間)をいいます。

注記1:出産の日が出産予定日より後の場合は、出産予定日以前42日から出産の日後56日までの間となります。

注記2:多胎妊娠の場合は、出産の日以前98日から出産の日後56日までの間となります。

注記3:条例等により、56日(8週間)の産前休暇が付与されている等の場合において、上記期間より長い産前産後休暇を取得したときでも、掛金等免除の対象となる期間は、出産の日以前42日から出産の日後56日までの間となります。

具体例 PDF 形式: 115KB

出産予定日と実際の出産日が前後した場合の事例など、詳しくは、上記リンク先「具体例」をご覧ください。

育児休業期間中の掛金等について

育児休業等(注記1)の期間中の月額の掛金等は、休業の期間に応じて次のとおり免除されます。

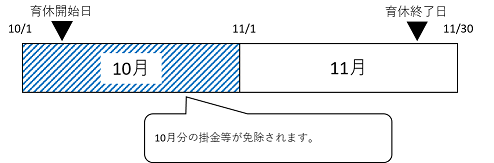

- 育児休業等を開始した日の属する月と育児休業等が終了する日の翌日が属する月が異なる場合

育児休業等を開始した日の属する月から育児休業が終了する日の翌日の属する月の前月までの期間について、免除されます。(注記2)

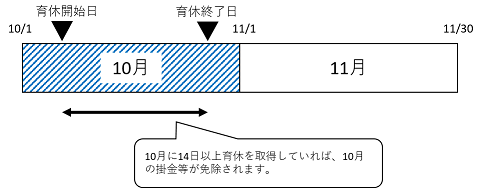

- 育児休業等を開始した日と育児休業等が終了する日の翌日が同月の場合

育児休業等の日数が14日以上(休業期間中に就業予定日がある場合は、当該就業日を除く。また、土日等の休日も期間に含む。)の育児休業等を取得していれば、当該月の掛金等が免除されます。(注記2)(注記3)

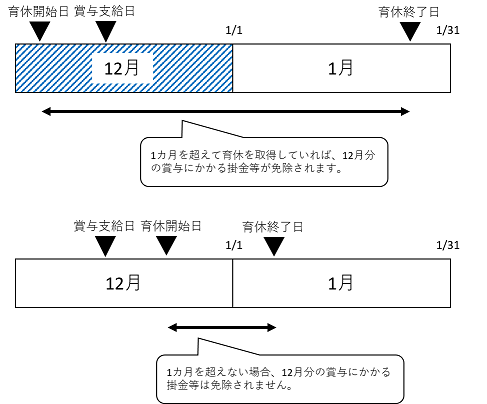

また、賞与にかかる掛金等については、賞与月の末日を含んだ連続した1カ月(土日等の休日も期間に含む。)を超える育児休業等を取得した場合に限り、免除されます。(注記2)(注記3)

注記1:育児休業および育児休業等の制度に準ずる措置による休業をいいます。

注記2:連続する2以上の育児休業等をしている場合、1の育児休業等を終了した日とその次の育児休業等を開始した日との間に就業日がないときは、それぞれの日数を合算して得た日数を使用します。この取り扱いは、令和4年10月1日以降に開始した育児休業等が対象になります。

注記3:令和4年10月1日以降に開始した育児休業等が対象になります。

掛金等免除の申出について

産前産後休業期間中および育児休業期間中の掛金等免除を受けるためには、それぞれ休業期間中の申出(書類の提出)が必要です。まずは、所属所の事務担当者にご相談ください。

特定保険料に相当する掛金について

組合員の方からの短期掛金のうち約50%は、全国の高齢者の医療を支えるための支援金などとして使われます。特定保険料に相当する掛金とは、短期掛金のうち、この高齢者医療への支援金などに充当される部分の掛金のことをいいます。

高齢者医療への支援金などの内容については、短期給付事業の概要のページをご覧ください。

特定保険料に相当する掛金の率

(令和8年4月現在)

| 短期掛金の率 | 左のうち特定保険料に 相当する掛金の率 | |

|---|---|---|

| 標準報酬の月額・ 標準期末手当等の額との割合 |

1,000分の46.60 | 1,000分の17.26 |

注記:特定保険料率に相当する掛金は、給与明細で「短期掛金」として表示されている額に含まれています。

PDF形式のファイルを開くには、Adobe Reader(旧Adobe Acrobat Reader)が必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。