短期給付事業

更新日: 2025年04月09日

共済組合の短期給付事業は、民間の健康保険に代わる制度で、組合員および被扶養者の公務によらない病気、負傷、出産、死亡、災害等の事由により組合員が被る経済的負担を補てんまたは軽減することを主な目的として行われる給付事業です。

共済組合の給付の種類は、法定の給付として次のものがあります。

| 保健給付 | 療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、移送費、家族療養費、家族訪問看護療養費、家族移送費、高額療養費、高額介護合算療養費、出産費、家族出産費、埋葬料、家族埋葬料 |

|---|---|

| 休業等給付 | 傷病手当金、出産手当金、休業手当金、育児休業手当金、育児休業支援手当金、介護休業手当金、育児時短勤務手当金 |

| 災害給付 | 弔慰金、家族弔慰金、災害見舞金 |

また、上記の法定給付のほか、これに準ずる附加給付を行うことができることとされ、定款で定めることとされています。

附加給付には、次のものがあります。

| 附加給付 | 家族療養費附加金、家族訪問看護療養費附加金、出産費附加金、家族出産費附加金、埋葬料附加金、家族埋葬料附加金、傷病手当金附加金 |

|---|

また、組合員の保健給付に係る負担の面からは、附加給付と同じ働きをするものとして一部負担金の額等の払戻しの制度が別途措置されています。

このように、短期給付事業は、民間の健康保険に代わる制度として設けられたものですが、災害給付については、健康保険制度にはなく、共済組合独自の制度です。また、育児休業手当金および介護休業手当金については、民間の雇用保険法に基づく給付の代替として措置されているところです。

なお、これらの給付の申請・決定・支払は各都道府県の支部において行っております。給付内容、申請方法等については、所属する支部の担当までお問い合わせください。

共済組合の短期給付と健康保険法との関係

健康保険法は、被用者医療保険制度の基本をなしており、民間の事業所に勤務する者を対象としていますが、単にこれらの者だけでなく、国、地方公共団体その他の法人に使用される者もその対象とされています。したがって、共済組合の組合員も同時に健康保険法に基づく被保険者になることとなります。

しかし、共済組合の組合員である被保険者については、特例が設けられており、健康保険法による給付は行わず、保険料は徴収されないこととされており、共済組合で行う給付の種類およびその程度は、健康保険法に規定されている給付以上でなければならないこととされています。

保健給付

保健給付は、組合員またはその被扶養者の病気、負傷、出産、死亡等について給付するものですが、これらの給付の中心をなすのは病気または負傷に対して行われる医療給付です。

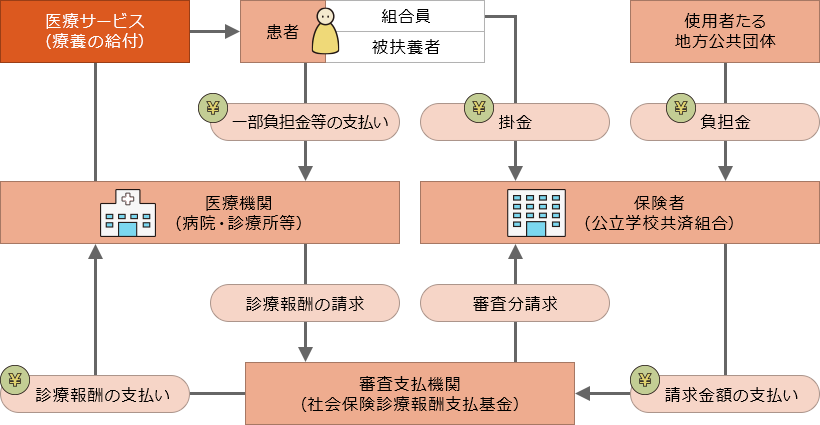

医療給付においては、組合員は、医療機関を通じて医療サービスそのものを直接受けることを原則としています。一度自らの負担でサービス費用を全額負担してから、後で共済組合から還付するという方法をとらず、現物でサービスを受けることから現物給付と呼ばれます。

医療機関は、種々の医療行為を組み合わせて医療サービスを患者に提供しますが、どのような行為ができるか、また、それぞれの行為の代金がいくらかは、それぞれ類型化されて診療報酬体系により定められています。

また、診療行為の代金は、診療報酬として公立学校共済組合から審査支払機関である社会保険診療報酬支払基金を通じて医療機関に支払われることとなります。

保険診療の仕組み

注記:診療報酬は、医科、歯科、調剤報酬に分類されます。具体的な診療報酬は、医療行為ごとにそれぞれの項目に対応した点数が加算して計算され、1点の単価は10円です。例えば、盲腸で入院した場合、初診料、入院料×入院日数、盲腸の手術代、検査料、薬剤料と加算され、医療機関は、その合計額から患者負担分を差し引いた額を支払基金を経由して保険者から受け取ることとなります。

休業等給付

休業等給付は、組合員が病気もしくは負傷により休業したときまたはやむを得ない一定の理由により欠勤もしくは休業し、給料が支給されない場合に、所得の喪失もしくは減少を補てんし、所得を保障するために行われる給付です。

なお、休業手当金は、健康保険制度にはない共済組合制度の特色の一つであって、公務員の給与制度が、"No Work, No Pay"の原則によって確立されていることを前提として設けられた給付です。

災害給付

災害給付は、組合員またはその被扶養者の水震火災その他の非常災害による死亡またはこれらの不慮の災害による住居、家財の損失に対する弔慰または見舞いとして行う給付であって、健康保険にはない共済組合制度独自の給付です。

短期給付の財源と費用負担

共済組合の給付制度は、組合員の相互救済を目的とした保険制度であることから、適正な運営を行うため健全な保険数理に基づいて定められるべきものとされています。

短期給付にあっては、各共済組合が独立した一つの経済主体であるため、それぞれの共済組合を組織する組合員をグループとして費用負担の算定をすることとされています。

また、短期給付にあっては、給付の発生状況が毎年度ほぼ一定であることが予想されるため、単年度ごとに収支の均衡を図るように計画することが適当と考えられており、給付に要する費用については、一年ごとに算定することとされています。

これが短期給付と呼ばれるゆえんです。

具体的には、給付に要する費用(高齢者医療への拠出金を含む)の予想額と組合員の標準報酬等合計額の総額(標準報酬の月額の総額と標準期末手当等の総額との合計額)の一定割合が等しくなるように保険料率(財源率)を定め、その上で、社会保険の一環であることから、組合員とその使用者である地方公共団体が折半してこれを負担し、保険料に相当するものとして掛金と負担金が共済組合に払い込まれる仕組みとなっています。

なお、給付を行うための事務費については、一定部分を地方公共団体が負担することとされており、これは、長期給付についても同様です。

これらの他に、地方公共団体にあっては、固有の負担として育児休業手当金および介護休業手当金の給付に要する公的負担分も負担することとされています。

高齢者医療への支援

共済組合では、組合員や被扶養者への給付のみではなく、全国の高齢者の医療を支えるため、次に掲げる高齢者医療への支援金などを拠出しています。

| 後期高齢者支援金 | 全国の75歳以上の方が加入する後期高齢者医療制度を支援するための支援金 |

|---|---|

| 前期高齢者納付金 | 65歳から74歳までの方の医療費を全国の医療保険者間で調整するための納付金 |

| 退職者給付拠出金 | 被用者年金制度(共済組合、厚生年金保険など)に一定期間加入していた、64歳までの年金受給者の医療費を補助する退職者医療制度への拠出金 |

これらは、共済組合から社会保険診療報酬支払基金に支払われ、同基金を通してそれぞれの高齢者医療に充てられます。

高齢者医療への支援金等の財源と費用負担

高齢者医療への支援金等は、短期給付の財源から負担することとされています。組合員とその使用者である地方公共団体等から共済組合に支払われる短期給付の掛金および負担金のうち約50%が、高齢者医療への支援金等として使用されます。

なお、短期給付の掛金のうち高齢者医療への支援金等に充当される部分の掛金を、「特定保険料に相当する掛金」といいます。